참치는 잊어라…'뉴 동원' 간판은 포장재株

입력

수정

지면A22

빅데이터 이 종목 - 동원시스템즈김재철 동원그룹 회장이 지난 16일 회장직에서 물러나겠다고 선언한 것을 계기로 시장에선 동원그룹주에 대한 관심이 커지고 있다. 차남인 김남정 동원그룹 부회장의 2세 경영이 본격화되면서 그룹 전반에 변화 물결이 나타날 것이란 분석이 나온다. 증권업계는 국내 포장재 1위 업체이자 그룹의 신성장동력으로 꼽히는 동원시스템즈에 주목하고 있다.

김재철 동원그룹 회장 은퇴 이후

차남 '김남정 시대' 새 먹거리로

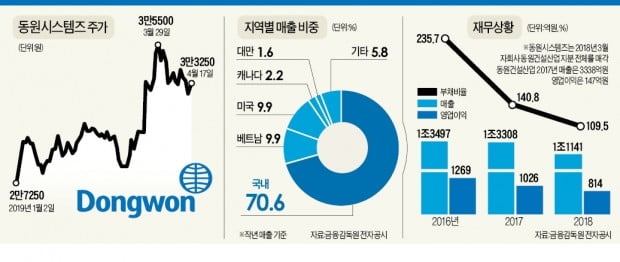

동원시스템즈는 캔, 페트병, 유리병 등 포장재를 생산하는 업체다. 기업 간 거래(B2B) 사업이 주력이다 보니 ‘개미’ 투자자에게도 사업 내용이 익숙한 동원산업, 동원F&B에 비해 그동안 관심을 덜 받았다. 시가총액이 8505억원에 달하는데도 올해 나온 분석보고서는 한 개도 없다.

하지만 자산운용업계에선 동원시스템즈에 관심을 두는 펀드매니저가 최근 늘고 있다. 가정간편식(HMR), 전자 상거래 및 택배시장이 급성장하면서 포장재산업의 수혜가 예상되기 때문이다. 그룹 모태이자 핵심인 참치사업이 자원 고갈로 어려움에 직면할 가능성이 커지고 있는 점도 동원시스템즈가 그룹 내 신성장동력으로 뜨는 요인으로 꼽힌다.‘김남정 체제’ 본격화의 가장 큰 수혜주로도 분류된다. 동원시스템즈는 그룹 내 상장사 중 지주사 동원엔터프라이즈 지분율(80.9%)이 가장 높은 종목이다. 이 회사의 성장이 오너 일가의 자산 증식과도 밀접하게 연관돼 있다는 분석이다.

베트남 사업 고성장

지난 몇 년간 동원시스템즈가 지지부진한 흐름을 보인 것은 실적 악화와 투자 비용 증가 때문이다. 이 회사의 영업이익은 2017년 1026억원에서 작년 814억원으로 20.6% 감소했다.이는 작년 3월 자회사 동원건설산업을 매각한 영향이 크다. 매년 150억원 안팎의 영업이익을 올렸던 동원건설산업의 기여분을 제외하면 2017년과 비슷한 수준의 실적을 낸 것이란 게 증권업계 설명이다.

분기 단위로 잘라보면 실적은 점차 개선되는 모습이다. 원재료인 알루미늄과 페트(PET)칩 값이 안정화되면서 이 회사의 작년 4분기 영업이익은 228억원으로 전년 동기보다 78.1% 늘었다. 미국의 러시아 경제 제재로 국제 알루미늄 값은 작년 초 t당 2600달러까지 급등했지만, 지금은 1800달러 선에 머물고 있다.

2015년 인수한 베트남 포장재기업 TTP, MVP의 성장 가능성도 높다는 평가다. 동원시스템즈의 작년 베트남 매출은 1052억원으로, 전체 매출의 10%를 차지했다. 인수 당시보다 6배 이상 늘었다.국내 발포주 시장 성장의 영향도 받고 있다. 동원시스템즈는 오비맥주의 캔과 병만 생산해왔다. 하지만 최근 하이트진로의 맥주캔 납품사업도 수주한 것으로 알려졌다. 한 펀드매니저는 “두 업체의 공격적인 마케팅에 긍정적 영향을 받을 것”이라고 말했다.

최만수 기자 bebop@hankyung.com