절세효과 누리는 金신탁…상속·증여용 '조용한 인기'

입력

수정

지면A5

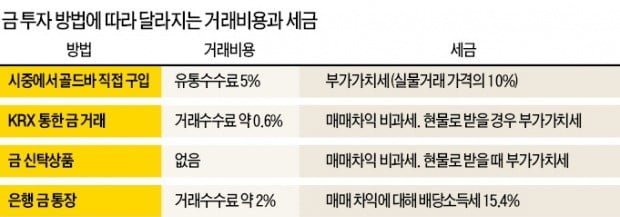

金실물·현금 중 선택해 인출금테크에 관심이 늘면서 금으로 상속·증여를 할 수 있는 상품도 다양하게 출시되고 있다. 본인의 노후 및 자녀 세대를 위한 목돈을 안전자산으로 적립할 수 있는 게 장점으로 꼽힌다. 일부 금 투자상품은 매매차익에 대한 절세 효과도 있다.

운용자산 그대로 승계도 가능

기업은행도 KRX의 금 현물에 투자하는 ‘IBK 골드모아 신탁’을 팔고 있다. 최소 가입금액은 10만원이고, 횟수 제한 없이 추가 입금이 가능하다. 가입 기간은 5년, 만기 전 중도해지할 수 있다. 해지 신청을 하지 않으면 기간을 연장해 장기간 운용하는 것도 가능하다.

금 신탁 상품은 이자배당소득세를 내지 않아도 된다. 은행의 금 통장과 증권사의 금 펀드는 매매차익에 대한 이자배당소득세 15.4%를 내야 한다. 반면 금 신탁 상품은 투자를 통해 시세 차익이 생기더라도 비과세 혜택을 받는다.종로 귀금속 가게 등에서 파는 골드바도 금융상품이 아니기 때문에 이자배당소득세를 물리지 않는다. 다만 개인이 이들 가게에서 금을 사려면 유통 과정에 따른 수수료가 5% 정도 든다. 어떤 금 상품이라도 금을 실물로 거래할 때는 거래 가격의 10%가 부가가치세로 부과된다.

시중은행 신탁부문 담당자는 “신탁 상품은 자본시장법에 따라 기초자산을 광고하는 것이 광범위하게 금지돼 있어 적극적인 홍보가 어려운데도 소비자 수요가 늘고 있다”며 “최근 과세당국이 탈세에 대해 엄격한 잣대를 들이대고 있는 만큼 상속·증여를 미리 준비하려는 사람이 증가했기 때문”이라고 분석했다.

정소람 기자 ram@hankyung.com