100세 시대인데…인기없는 연금보험

입력

수정

지면A14

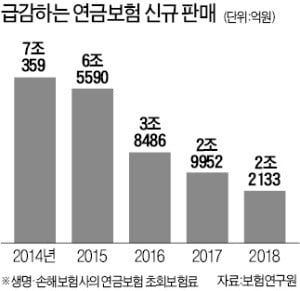

신규 판매액 4년 새 68% 급감고령화 시대에 ‘뜨는 상품’이 될 것으로 기대를 모았던 연금보험이 도리어 보험시장의 ‘천덕꾸러기’로 전락하고 있다.

회계제도 바뀌면 빚으로 쌓여

보험사들, 상품 판매에 소극적

김세중 보험연구원 연구위원은 “보험산업의 연금부문이 전반적으로 축소되고 있다”며 “연금상품 공급이 원활하게 이뤄지지 못했기 때문”이라고 분석했다. 보험사는 연금보험을 포함한 장기저축성보험 비중을 줄이고, 사망·질병 등에 초점을 맞춘 보장성보험과 변액보험 판매를 늘리는 추세다. 국내 생명보험사들은 세액공제 대상인 개인연금, 10년 이상 유지하면 비과세 혜택이 있는 일반연금, 투자형 상품인 변액연금을 판매 중이다. 손해보험사들은 개인연금만 팔고 있다.

보험사들이 연금보험 판매에 소극적인 이유는 많이 팔면 ‘장부상 빚’이 불어나기 때문이다. 2022년 시행을 앞둔 새 국제회계기준(IFRS17)에서 저축성보험료는 매출로 잡히지 않고 부채만 늘리는 효과를 낸다. 같은 해 함께 도입될 신지급여력제도(K-ICS)에서도 ‘장수 리스크(위험)’를 반영해 자본금을 더 쌓아야 한다. 연금보험을 열심히 팔 유인이 많지 않다는 얘기다.김 연구위원은 “다양한 상품이 경쟁해 연금시장이 활성화되는 것은 국가 전체의 노후소득 문제와도 연관된 문제”라며 “연금보험 판매 보험사의 부담을 덜어줄 방안을 모색해야 한다”고 했다. 정부가 재보험(보험상품의 위험을 분산하는 보험) 활용의 자율성을 높이고, 재보험과 같은 효과가 있는 보험연계증권(ILS) 허용 등도 검토해야 한다는 주장이다. 보험사에는 회계상 부채 부담이 상대적으로 작은 변액연금 등을 강화하고, 건강보험과 결합한 융합형 연금상품을 개발하는 전략을 제안했다.

임현우 기자 tardis@hankyung.com