[단독] 알아서 굴려주는 퇴직연금…勞 반발에 '반쪽짜리' 되나

입력

수정

지면A1

與 특위 '디폴트옵션' 도입안

고용부·국회 환노위서 '후퇴'

2일 고용노동부와 국회 등에 따르면 고용부는 노사 합의로 디폴트 옵션을 결정할 때 주식형 주식혼합형 등 실적배당형 상품뿐만 아니라 원리금보장형까지 자율적으로 선택할 수 있도록 하는 내용의 ‘근로자퇴직급여보장법 개정안’을 마련하고 이달 초 국회 환경노동위원회에 제출할 예정이다.

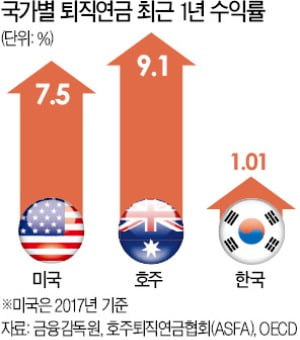

미국 호주 등 선진국들은 퇴직연금을 원금보장형 상품보다는 주식 등에 적극 운용해 높은 수익률을 거두고 있다. 작년 말 기준 한국 퇴직연금 규모는 190조원으로 이 가운데 172조원이 원리금보장형에 가입하고 있어 연 1% 안팎의 쥐꼬리 수익률을 면치 못하는 상황이다.

퇴직연금 가입자의 자금을 금융회사가 알아서 굴려주는 ‘디폴트 옵션(자동투자 제도)’ 도입은 여당인 더불어민주당이 추진한 것이다. 민주당 내 자본시장특별위원회(위원장 최운열 의원)가 주도했다. 대부분 가입자가 한번 가입해 놓고 사실상 방치해 정기예금 금리보다 못한 연 1% 안팎 수익률에 허덕이고 있는 퇴직연금 제도를 수술하자는 게 취지였다.

하지만 고용노동부와 국회 환경노동위원회는 여당 특위안에 ‘퇴짜’를 놨다. 그 배경에는 노동계 반발이 크게 작용했다는 분석이 나온다. 고용부 관계자는 2일 “노동계는 일선 노조 조합원의 미래 퇴직금을 주식 등에 투자하는 것에 거부감을 나타냈다”며 “퇴직연금 제도의 당사자인 노조 측 거부감이 큰 상황에서 정부가 무작정 밀어붙이기는 어렵다”고 말했다.

노조 반발에 좌초한 여당 특위안

고용부는 여당 특위안 대신 노사 합의로 예금 등 원금보장 상품을 디폴트 옵션으로 지정하는 방안을 추진하고 있다. 금융투자업계에서는 정부안대로라면 지금과 크게 달라질 게 없다는 평가를 내놨다. 퇴직연금에 가입한 뒤 아무것도 선택하지 않으면 예금으로 자동 운영되는 지금과 다를 것이 없기 때문이다.

반면 호주에서는 디폴트 옵션을 주식혼합형 상품인 ‘마이슈퍼(MySuper)’ 하나로 통합 운영하고 있다. 1992년 ‘슈퍼애뉴에이션’이라는 이름의 퇴직연금법을 도입한 뒤 펀드에만 투자하도록 강제한 제도 덕분에 회사는 근로자 임금의 9%를 적립하고, 이를 근로자가 원하는 펀드에 투자해 은퇴할 때까지 운용해야 한다.

미국은 디폴트 옵션으로 ‘생애주기형펀드(TDF)’ ‘자산균형펀드(BF)’ ‘맞춤형자산관리(MA)’ ‘채권투자형(CPF)’ 중 하나를 선택할 수 있도록 해 현재 마련된 정부안과 비슷하지만 주식형을 선택하는 비율이 60%에 육박한다.

김경록 미래에셋자산운용 은퇴연구소장은 “주식 투자가 활성화돼 있는 미국과 달리 한국에서는 노사 합의에만 맡겨두면 아무런 변화도 일어나지 않을 것”이라며 “(호주와 마찬가지로) TDF 등 표준화된 상품이 디폴트 옵션으로 들어오도록 강제해 연금 수익률과 함께 펀드 및 주식시장 활성화에도 도움이 되도록 하는 게 바람직하다”고 말했다.

“원리금보장형이 오히려 불리”

오히려 원리금보장형 상품이 근로자 노후에 불리하다는 의견도 적지 않다. 존 리 메리츠자산운용 사장은 “20~30년 뒤 원금에 쥐꼬리만 한 이자를 받아봐야 무슨 의미가 있겠느냐”며 “퇴직연금의 주식 투자를 반대하는 건 스스로가 ‘금융 문맹’이라는 사실을 보여주는 것”이라고 말했다. 지난해 기준 퇴직연금 수익률은 연 1.01%에 불과하다. 같은 기간 물가상승률(1.5%)에도 미치지 못한다. 최근 5년과 10년으로 범위를 넓혀봐도 수익률은 각각 1.88%, 3.22%에 불과하다.

원금보장형 상품으로의 쏠림이 낮은 수익률의 원인으로 지적된다. 금융감독원에 따르면 지난해 말 기준 퇴직연금에서 원금보장형에 투자한 비중은 90.3%에 달한다. 금융상품으로 들어간 돈은 전체의 9.7%에 불과했다.

김은혜 NH투자증권 연구원은 “10년 전까지만 해도 예금금리가 연 3~4%대로 높은 편이라 수익률이 높았다”며 “저금리 시대에는 예금에만 투자해선 연 1%대 수익률을 벗어나기 힘들 것”이라고 우려했다.

“해외에선 주식 투자가 필수”

물가상승률을 따라잡기 위해서는 퇴직연금의 주식 투자가 필수라는 주장도 나온다. 박영석 자본시장연구원장은 “국민연금의 주식 투자 비중(약 30~40%) 정도는 가져가야 물가상승률 이상의 의미있는 수익을 낼 수 있다”고 했다.

미국 호주 등 선진국에서는 퇴직연금에 부동산, 인프라, 주식 등 다양한 투자 방식을 사용한다. 호주퇴직연금협회(ASFA)에 따르면 지난해 말 기준 호주의 퇴직연금에는 49%의 주식(비상장주식 포함)을 담고 있다. 현재 운용 규모만 2조달러가 넘고 투자처도 인프라(5%), 채권(22%) 등으로 다양한 편이다.

401K 등 퇴직연금 제도를 운영하고 있는 미국 역시 펀드를 적극적으로 이용한다. 대표적 상품이 TDF다. 미국은 퇴직연금 전체 가입자의 3분의 2가 TDF에 가입해 있다.

박진 NH투자증권 100세시대 연구소장은 “지난 5년간 평균 수익률이 7~8% 정도”라며 “중위험·중수익 상품으로 퇴직연금 수익률을 높이는 데 기여하고 있다”고 분석했다.

■디폴트 옵션

확정기여(DC)형 퇴직연금 가입자가 일정 기간 별도 지시를 하지 않으면 사업자가 퇴직연금 자산을 알아서 굴려주는 제도. 안정형 중립형 공격형 등 연금 사업자가 마련한 투자상품 가운데 노사가 미리 결정한 방법으로 운용한다.

이호기/강영연 기자 hglee@hankyung.com