점점 오르는 車보험료…'알뜰족'은 특약부터 넣는다

입력

수정

지면A8

'다이렉트'로 가입하는 건 기본올 들어 두 차례 인상된 자동차보험료는 소비자에게 부담일 수밖에 없다. 최대한 저렴하게 가입하려면 어떻게 해야 할까.

"많이 걸으면 할인" 이색 특약도

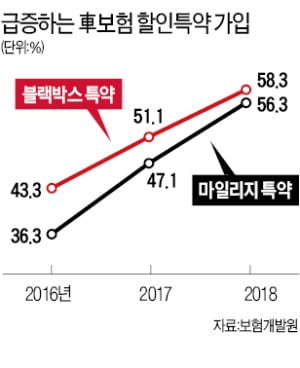

주행거리가 짧으면 보험료를 최대 40% 이상 깎아주는 마일리지 특약, 차에 블랙박스가 달려 있으면 3~7% 할인해 주는 블랙박스 특약도 국내 모든 보험사가 운영하고 있다. 두 특약은 가입자의 50% 이상이 활용하고 있다.

보험사마다 운전 기록이나 생활 습관을 반영한 이색 할인 제도도 다양하게 내놓고 있다. 삼성화재는 이달 초 스마트폰의 만보기 앱(응용프로그램)과 연계한 자동차보험 특약을 개발했다. 월~금요일에 하루 6000보 이상 걸으면 보험료를 3% 할인해 주는 방식이다. 현대해상은 지난 3월 커넥티드 카(통신망과 연결된 자동차) 전용 7% 할인 특약을 선보였다. DB손해보험 KB손해보험 등은 T맵 내비게이션 이용자를 대상으로 안전운전 점수를 매겨 자동차보험료를 5~10% 깎아주고 있다.보험업계 관계자들은 “운전을 많이 한다면 무조건 싼 곳만 찾기보다 업체 규모와 평판도 적절히 고려하는 게 좋다”고 조언한다. 사고가 났을 때 긴급출동 등을 지원하는 전국 네트워크는 업체별 격차가 크다는 이유에서다.

알뜰 재테크족들은 자동차보험 갱신 시점이 돌아올 때마다 ‘견적 비교’를 통해 포인트를 쓸어담기도 한다. 주요 보험사들은 OK캐쉬백, 하나멤버스, L포인트 등 유명 멤버십 앱에서 1년 내내 견적 비교 행사를 벌이고 있다. 만기 1개월 이내인 타사 자동차보험 가입자가 자사 보험료를 산출하면 3000~1만 포인트를 준다.

임현우 기자 tardis@hankyung.com