"스튜디오드래곤 '사상최대 연간실적' 확실시…저점매수 필요"-신한

입력

수정

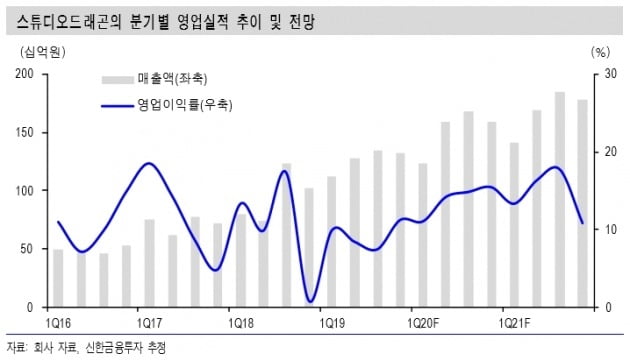

이 증권사 홍세종 연구원은 “스튜디오드래곤의 올해 3분기 연결기준 매출은 전년 동기 대비 9.2% 성장한 1350억원, 영업이익은 53.3% 줄어든 100억원으로 전망한다”면서 ‘미스터션샤인’ 효과로 이익이 크게 증가했던 지난해 3분기의 역(逆)기저효과에 따라 이익 감소가 불가피할 것으로 봤다.그는 “주가 핵심지표인 중국향 수출에 대한 기대감은 이미 극도로 낮아졌다”며 “최근 중국 내 미주 및 로컬 콘텐츠 규제가 강화된 점은 도리어 긍정적이다. 중국 3대 동영상 플랫폼 ‘BAT(바이두·알리바바·텐센트)’의 콘텐츠 공급 차질로 국내 콘텐츠 수요는 상승세”라고 설명했다.

‘아스달 연대기’ 시즌2는 제작비 감소로 100억원 이상 이익 기여, 김은숙 작가의 차기작 ‘더 킹: 영원의 군주’도 100억원 이상 이익 창출이 가능할 것으로 내다봤다. ‘시그널’ 시즌2, 미주향 오리지널 제작을 감안하면 스튜디오드래곤 사상 최대 연간 실적이 확실시된다고 덧붙였다.

홍 연구원은 “내년을 보고 바닥에서 모을 때다. 30%에 달하는 외형 성장률, 실적 개선 기대감, 하락한 주가수익비율(PER)이 근거”라며 스튜디오드래곤에 대한 저점매수를 추천했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com