환란 원인이었던 기업부채는 '양호'…지금은 가계빚 증가 속도가 문제

입력

수정

지면A4

비상 걸린 정부“가계대출 절대 규모가 국내총생산(GDP) 대비 여전히 크다. 다운사이징(축소)이 필요하다.”

DSR·新예대율 등 규제 총동원

"올 가계부채 증가율 5%내로"

과거 외환위기 때는 기업부채가 문제였다. 1997년 기업부채 비율은 400%대에 달했고, 재계의 무분별한 차입 경영이 환란의 한 원인으로 지목됐다. 최근 상황은 많이 다르다. 일부 부실 기업을 제외하면 전반적으로 양호하다는 평가다. 한국은행에 따르면 외부 감사기업 부채비율은 2013년 110.9%에서 2018년 91.5%로 꾸준히 하락하는 추세다.

금융위는 가계대출을 잡기 위해 총량규제와 함께 총부채원리금상환비율(DSR) 등의 차주별 규제, 금융권 가계여신을 통제하는 예대율(예수금 대비 대출금 비율) 규제 등을 총동원하고 있다. 금융위는 내년부터 은행 예대율 계산법을 바꾼 신(新)예대율을 도입할 예정이다. 가계대출 가중치를 15%포인트 높이는 대신 기업대출 가중치는 15%포인트 내리기로 했다. 지난 6월 말 기준 신한·KEB하나·국민·우리 등 주요 은행 예대율은 97% 안팎을 기록하고 있다. 은행들은 예금을 최대한 늘리고 가계대출은 줄이는 쪽으로 대응하고 있다.

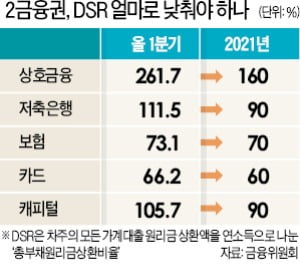

금융위는 신용도가 낮은 서민층이 많이 이용하는 2금융권에도 대출 규제를 강화하고 있다. 작년 10월 은행에 먼저 도입한 DSR을 올 6월부터 상호금융·저축은행·보험·카드 등에 확대 적용했다.

임현우 기자 tardis@hankyung.com