3500억원 날아갈 DLF…"은행, 판매 심의도 안했다"

입력

수정

개인투자자 중 60대 이상은 48.4%(1462명, 3464억원)이며 법규상 고령자인 70대 이상 비중도 21.3%(643명, 1747억원)에 달했다.

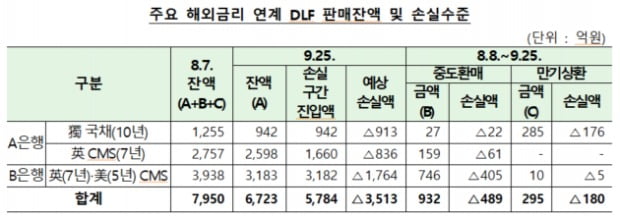

지난달 11일 기준 DLF 분쟁조정 신청 수는 총 148건이며 이 중 개인이 137명(92.6%), 법인 11개사(7.4%)였다. 독일 국채 DLF가 76건(51.4%), 영국·미국 CMS DLF는 72건(48.6%)이었다. DLF는 금리·환율·실물자산·신용등급 등을 기초자산으로 삼은 파생결합증권(DLS)을 편입한 펀드를 말한다. DLS는 만기 지급액이 미리 정해둔 조건에 따라 달라지는 투자상품이다.

이번에 문제가 된 DLF는 독일·영국·미국의 채권금리 등을 기초자산으로 삼은 DLS를 편입한 펀드들이다. 이들 국가의 금리가 예상과 달리 급락하면서 약정된 조건대로 원금손실 구간에 진입했다.

검사 대상 은행 내규에는 고위험상품 출시 결정 시 내부 상품(선정)위원회 심의 및 승인을 얻도록 규정돼 있다. 그러나 금리연계 DLF 상품 중 위원회 심의를 거친 건은 1% 미만에 불과했다. 일부 심의건은 참석위원 의견을 임의 기재해 승인했다.뿐만 아니라 DLF 상품의 위험성에 대한 분석 없이 손실 가능성을 0%로 오인할 수 있는 자산운용사의 자료를 그대로 수용했다.

기초자산인 채권금리의 하락으로 기존에 판매한 DLF의 손실 가능성이 증대하는 상황에서도 하나은행과 우리은행은 상품판매를 중단하지 않았다. 오히려 상품구조를 바꿔가며 신규 판매를 지속한 것으로 나타났다.

은행 본점 차원에서 판매직원에게 손실 가능성 및 금리변동성 등 상품의 위험성 관련 중요 정보를 충실히 제공하지 않은 사례도 발견됐다.DLF 관련 교육 및 정보 부족 등으로 인해 일선 영업점 및 프라이빗뱅커(PB)들의 대고객 광고 또는 설명 과정에서 관련 법규 위반 의심사례가 다수 발생했다.

금감원은 사실관계 확정 등을 위해 우리은행과 하나은행에 대한 추가 검사를 실시할 계획이다. 이번 합동검사를 통해 확인된 위규 사항 등에 대해서는 법리검토 등을 통해 추후 제재절차를 진행하고 재발 방지를 위해 엄정하게 조치할 예정이다.

금감원 관계자는 "금융사의 불완전판매 수준과 투자자의 자기책임원칙을 종합적으로 감안해 손해배상 여부 및 배상비율을 결정할 계획"이라며 "이번 검사결과 파악된 소비자보호 취약요인, 제도적 미비점 등에 대한 개선방안을 금융위 등 관계기관과 협의할 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com