부동산담보신탁 활용한 대출 '제동'…9억원 넘는 1주택자 전세대출 제한

입력

수정

지면A3

주택대출 규제 강화‘10·1 부동산 대책’의 대출규제 보완방안에는 부동산 시장으로 흘러들어가는 ‘돈줄’을 죄는 안이 대거 포함됐다. 부동산 금융 규제가 강해지면서 임대업자들이 규제를 피하기 위해 매매법인을 만들어 대출을 받거나, 개인이 부동산을 금융회사에 맡긴 뒤 수익증권을 담보로 필요 이상의 대출을 받아가는 사례가 많아졌다는 게 정부 판단이다.

규제 회피하는 '꼼수' 차단

부동산 시장 '돈줄' 더 조여

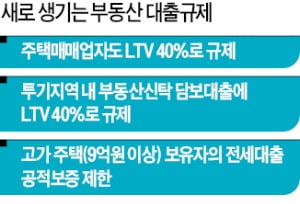

투기지역과 투기과열지구 등 규제지역에서 부동산담보신탁을 활용해 대출 규제를 피해가던 사례에도 제동이 걸리게 됐다. 앞으로는 규제지역의 주택을 금융회사에 신탁해두고 신탁 수익증권을 담보로 대출받을 때도 LTV 규제가 도입된다. 투기지역과 투기과열지구의 주택에는 LTV 40%, 조정대상지역의 주택신탁에 대해선 LTV 60%가 적용된다. 그동안 이런 규제가 없다 보니 규제 지역에서 주택을 매매할 때 신탁을 활용해 주택가의 80%까지 대출을 받아간 사례도 있었다는 게 정부 관계자의 설명이다.

앞으로는 1주택자도 보유 주택의 시세가 9억원을 넘는다면 전세대출에 대한 공적보증을 받을 수 없다. 지금까진 2주택 이상을 보유한 가구가 부부합산 소득 1억원을 넘으면 주택도시보증공사, 주택금융공사 등의 전세대출 보증을 받지 못했다. 보증 요건이 한층 강화되면서 고가 주택을 보유한 1주택자라면 갭투자를 할 수 없게 될 전망이다. 전세보증을 받지 못하면 은행권 대출이 사실상 막히기 때문이다.다만 정부는 이미 전세대출 보증을 이용하고 있는 가구에서 보증을 연장하거나, 불가피하게 전세금을 빌려야 할 사례가 발생했을 땐 보유 주택이 ‘9억원 기준’을 넘기더라도 공적보증을 허용하기로 했다.

김대훈 기자 daepun@hankyung.com