암초 만난 삼성SDI, 믿을 구석은 '전기차용 배터리'

입력

수정

ESS 화재에 4분기까지 부진 예상삼성SDI가 시장 기대치를 다소 하회하는 실적을 발표했다. 30일 금융투자업계는 4분기까지 실적 부진이 이어지겠지만 장기 성장성은 높다고 조언했다.

전기차용 배터리 전망은 밝아

삼성SDI는 2019년 3분기 매출액 2조5679억원, 영업이익 1660억원을 기록했다. 소형전지 부문에서 전동공구용 원통형 전지 수요가 감소했고 중대형전지 부문에서는 에너지저장장치(ESS) 화재로 인한 프로젝트 취소·지연이 발생하며 매출이 부진했다.

금융투자업계는 단기적으로 삼성SDI 실적 훼손은 불가피한 것으로 보고 있다. ESS 화재사건이 발목을 잡았다는 평가다. 김지산 키움증권 연구원은 "정부 대책 발표 이후로도 반복된 ESS 화재와 함께 보험료 상승, 신재생에너지 공급인증서(REC) 가격 하락 등이 겹쳐 시장 침체가 장기화됐다"고 평가했다.

삼성SDI 목표주가에 대해서는 다소 견해가 엇갈렸다. 하나금융투자는 35만원을 유지했고 삼성증권과 DB금융투자도 각각 31만원, 30만원을 유지했다. 키움증권은 32만원에서 31만원으로, NH투자증권은 32만5000원에서 30만원으로 목표주가를 낮췄다. 투자의견은 모두 매수를 유지했다.

이에 따라 4분기 실적 부진도 예정됐다. 고정우 NH투자증권 연구원은 "삼성SDI ESS 사업의 2019년 영업실적 전망치를 110억원 적자에서 2505억원 적자로 하향 조정했다"고 말했다. 삼성SDI의 4분기 예상 실적으로 삼성증권은 영업이익 831억원, 하나금융투자는 영업이익 640억원을 전망했다. 키움증권은 198억원, NH투자증권은 182억원을 제시했다.

다만 4분기 실적 부진이 이어지더라도 주가 영향은 제한적일 것이라는 평가가 나온다. 고정우 NH투자증권 연구원은 "현 주가에 국내 ESS 쇠락론, 4분기 ESS 일회성 비용 발생 우려가 충분히 소화된 것으로 본다"며 "매도 실익이 없어 추가 하락 가능성은 제한적"이라고 진단했다.

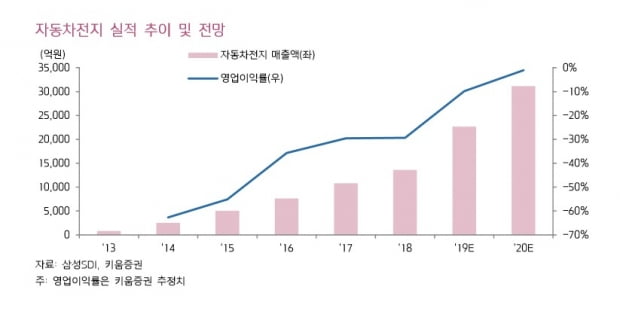

금융투자업계는 전기차(EV)용 배터리를 눈여겨봐야 한다고 입을 모았다. 김현수 하나금융투자 연구원은 "2020년 전기차 배터리 공급물량이 폭증해 연간 흑자전환에 성공하며 삼성SDI 실적을 견인, 매출액 11조원과 영업이익 9849억원을 기록할 것으로 예상된다"고 강조했다.

권성률 DB금융투자 연구원은 "EV용 배터리 성장성이 기대 이상이어서 2020년을 바라보면서 투자에 임해야 할 시점"이라며 "2020년 영업이익에 큰 변화가 있을 것"이라고 조언했다.

오세성 한경닷컴 기자 sesung@hankyung.com