"신형 제네시스 출시, 현대차 재평가의 기회"-하나

입력

수정

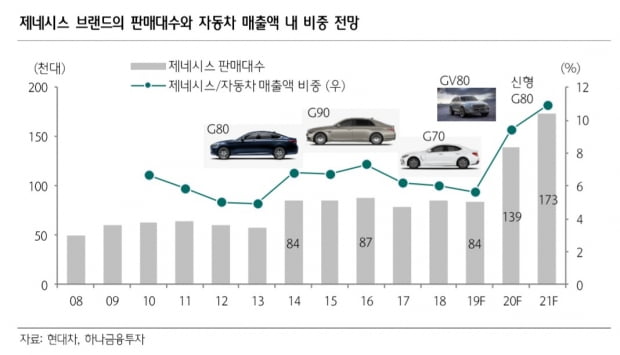

현대차 고급 브랜드 제네시스는 브랜드 첫 스포츠유틸리티차량(SUV) GV80을 이달 출시하고 내년 초 3세대 G80을 선보일 예정이다. 송선재 하나금융투자 연구원은 GV80과 G80 출시로 제네시스 판매량이 2019년 8만4000대에서 2020년 13만9000대로, 중형 SUV GV70이 출시되고 GV80과 G80 수출 물량이 늘어나는 2021년에는 17만3000대까지 증가할 것으로 내다봤다.송 연구원은 "현대차 내에서 제네시스 브랜드의 판매대수 비중은 1.9%에서 3.7%로 상승하고 자동차 부문 매출액 비중은 6%에서 11%로 증가할 것"이라며 "제네시스의 성장과 SUV 확대는 자동차 가치 재평가를 이끄는 계기가 될 것"이라고 말했다.

글로벌 자동차 수요는 2019년 -2%, 2020년 1%로 저성장 기조를 이어갈 전망이다. 미국·유럽 시장은 높은 보급률로 잠재 수요가 정체됐다. 최근 5년 글로벌 시장을 견인했던 중국·인도 수요는 소비심리 하락에 최근 2년 연속 감소했고 2020년에는 소폭 반등하는 수준에 그칠 전망이다. 러시아·브라질 등 신흥 시장도 과거보다 낮아진 수준에서 성장률에 기여할 것으로 보인다.

송 연구원은 "글로벌 자동차 수요는 부진한 상황이지만, 럭셔리 자동차 수요는 양호한 편"이라며 "럭셔리 모델들의 평균 판매단가가 일반 모델들에 비해 2~4배 이상 높고 이익률에서도 차이가 크기 때문에 럭셔리 모델 판매증가는 수익성 개선에 필수적"이라고 강조했다.글로벌 럭셔리 자동차 시장은 2013년 이후 연평균 6% 성장해 2019년 1080만대를 기록할 전망이다. 향후 4년도 연평균 2~3% 성장하면서 자동차 시장 내 비중은 12%로 상승할 것으로 예상된다. 성장률만큼 이익기여도 뛰어나다. 2017년 글로벌 자동차 판매대수에서 럭셔리&FS 트럭 세그먼트가 차지하는 비중은 14%였지만, 자동차 산업 내 이익에서 차지하는 비중은 4배 정도인 60%였다. 럭셔리 브랜드의 고마진 특성은 당분간 유지될 전망이다.

송 연구원은 "GV80의 글로벌 판매가 2020년 4.5만대 수준일 것으로 예상한다"며 "도매 판매가격을 6300만원으로 예상할 때 연간 매출액은 2조8000억원 규모로 현대차 자동차 부문 매출액의 3.4%에 달할 것"이라고 분석했다. 이어 "GV80만으로 약 1700억원의 영업이익 기여가 가능하다는 의미"라고 덧붙였다.

신형 G80에 대해서도 "기존 물량을 제외하고 순증 물량만으로 연간 590억원 영업이익 기여가 가능할 것이다. GV80과 G80 출시를 통해 현대차가 자동차 부문 영업이익 6.7%에 해당하는 2300억원을 벌어들일 것"이라고 전망했다.

오세성 한경닷컴 기자 sesung@hankyung.com