손보사 1~3분기 순익 전년비 24% 감소…"장기·자동차보험 손실 확대"

입력

수정

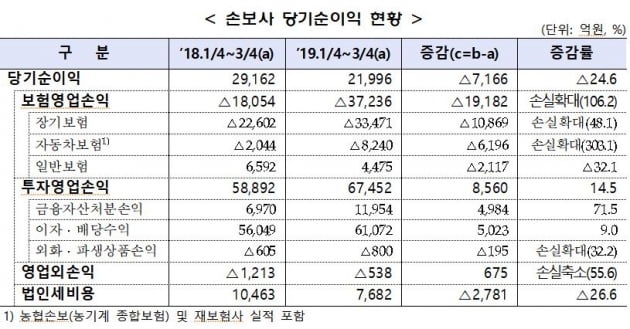

2일 금융감독원이 내놓은 '2019년 1~3분기 손해보험회사 경영실적' 발표에 따르면 국내 손보사들의 3분기까지 누적 당기순이익은 2조2000억원으로 지난해보다 24.6% 감소했다.2014년 보험사의 회계연도 변경 이후 지속적으로 늘어나던 당기순이익은 2018년 1~3분기에 이어 2년 연속 감소하는 모양새다.

보험영업손실이 크게 늘어난 것이 순이익에 악영향을 미쳤다. 보험영업손실은 3조7000억원으로 지난해 같은기간보다 106.2%(1조9000억원) 증가했다.

장기보험은 3조3000억원 손실을 냈다. 판매경쟁으로 사업비 지출이 지난해 1~3분기보다 11.6%(1조원) 늘었고 실손보험 등 보험금지급 증가로 손해액도 같은 기간 4.7%(1조6000억원) 증가했다.자동차보험은 8000억원 손실을 기록했다. 정비요금 인상과 취업가능연한 상향 등으로 보험금 원가가 올라가면서 손실규모가 303.1%(6000억원) 늘었다. 다만 일반보험에서는 4000억원 이익이 발생했다.

영업손실이 발생했지만 투자이익이 이를 일부 상쇄했다. 올해 1~3분기 투자이익은 6조7000억원으로 지난해 같은 기간보다 14.5%(9000억원) 늘었다.

금리가 내려가면서 과거 매입했던 채권의 매각차익이 커졌고 운용 자산이 증가하면서 이자와 배당수익도 늘어났다. 다만 우리나라와 미국의 금리 역전 등으로 외화자산에 투자할 때 환헤지비용이 늘어나 외화·파생상품 관련 손실 규모는 커졌다.금감원은 "손보사들은 사업비 증가·손해율 악화로 장기보험의 이중고와 자동차 보험의 손익개선 지연으로 보험영업손실이 심화되고 있다"며 "고금리시절 매입한 우량채권 등 금융자산 매각을 통해 투자이익을 단기적으로 확대하고 있어 향후 수익개선 전망은 불투명하다"고 했다.

3분기까지 누적 매출액(원수보험료)는 66조9000억원으로 지난해 같은기간보다 5.2%(3조3000억원) 늘었다.

장기보험 매출액은 39조6000억원으로 전년 동기보다 4.8%(1조8000억원) 늘었다. 보장성보험의 판매경쟁이 지속되면서다.자동차보험 매출액은 13조원으로 같은 기간 4.3%(5000억원) 증가했다. 자동차 등록대수 증가와 올해 보험료 인상효과 등이 반영돼서다.

올해 9월 말 기준 손보사들의 총 자산은 319조원으로 지난해 같은 기간보다 10%(28조9000억원) 증가했다.

부채는 장기보험 판매 증가로 8.5%(21조4000억원) 늘었고 자기자본은 금리하락에 따른 채권평가이익이 커지면서 20.3%(7조5000억원) 증가했다.

올해 1~3분기까지 손보사의 총자산순이익률(ROA)은 0.95%, 자기자본이익률(ROE)은 7.12%다. 글로벌 저금리 환경 등으로 지속 감소하는 추세다.금감원은 "손보사들은 현재와 같은 단기적 외형경쟁보다는 장기적 관점에서 경영전반의 내실화를 도모할 필요가 있다"며 "건전성 악화를 초래하는 상품개발, 영업경쟁, 자산운용 리스크 등 위험 요인에 대한 모니터링을 강화할 예정"이라고 강조했다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com