外人 '팔자' 에 KT&G 고전…"실적전망은 밝아"

입력

수정

지면A22

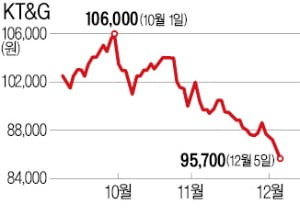

전략적 제휴 관계인 日 JTIKT&G가 최근 외국인의 ‘팔자’ 행진의 영향으로 호실적에도 지지부진한 흐름을 이어가고 있다. 국내 궐련형 담배의 시장 점유율이 늘고 있는 데다 해외시장 판매도 증가하고 있기 때문에 꼬인 수급이 풀리면 반등할 것이란 분석이 나온다.

지분 2.1% 블록딜도 악영향

수출 증가로 영업이익은 꾸준

올들어 점유율 10년來 최고치

최근 한국 증시에서 외국인이 팔자 행진을 이어가면서 외국인 비중이 큰 KT&G가 타격을 받았다는 분석이 나온다. 지난 4일 전략적 제휴 관계인 일본 재팬토바코(JTI)가 보유지분 2.1%(약 286만 주)를 블록딜(시간외 대량매매)로 매각한 것도 투자심리를 위축시켰다. 일각에선 JTI가 최근 대규모 인수합병(M&A)을 진행하며 재무상황이 악화돼 자금 확보를 위해 지분을 매각한 것으로 추정하고 있다.

하지만 꾸준히 실적이 개선되고 있는 데다 수출 전망도 밝아 반등 가능성이 높다는 게 증권업계 평가다. 지난 3분기 KT&G의 영업이익(3825억원)은 작년 동기 대비 7.2% 늘었다.미국, 인도네시아, 아프리카 등에서 담배 판매가 늘면서 해외 매출이 작년 동기보다 39.3% 불어났다. 국내에선 냄새 저감 궐련형 담배가 인기를 끌면서 점유율을 높이고 있다. 3분기 말 기준 KT&G의 국내 궐련형 담배 점유율은 64.0%로 10년 내 최고를 기록했다.

김동현 기자 3code@hankyung.com