"디케이락, 올해 이어 내년에도 실적성장"-DB

입력

수정

이 증권사 유경하 연구원은 "디케이락은 올해 뿐만 아니라 내년에도 20%대의 영업이익 성장이 예상된다"며 "실적성장이 외부환경 보다는 제품 개발, 공정개선 등 내부혁신 노력들에 의한 것이다"라고 말했다. 또 "올해 내내 주가를 압박했던 특정기관 지분 오버행 이슈도 거의 해소됐다"며 "주가가 더 눌려 있을 이유가 없다"고 덧붙였다.

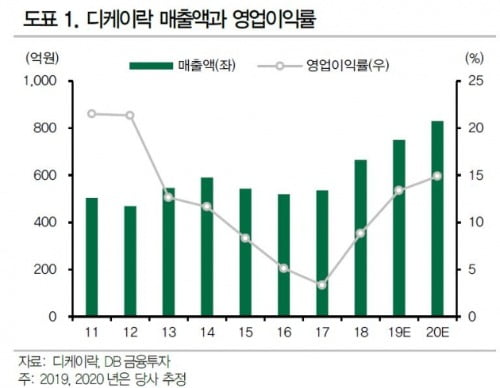

디케이락은 3분기까지 누적 매출액이 536억원, 누적 영업이익이 82억원으로 전년동기대비 각각 16.1%, 88.3%씩 증가했다는 것. 미주와 아시아에서 매출이 증가하면서 외형성장을 이끌었다는 분석이다.

내년에는 매출액과 영업이익이 각각 830억원, 124억원으로 올해보다 각각 10.7%, 24.0%씩 늘어난다는 추정이다. 수출 환경은 글로벌 경기둔화, 원·달러 환율 반락 등으로 어려워지지만 제품의 신뢰도와 납기 대응력 등이 경쟁력을 가진다는 판단이다.유 연구원은 "업계 1위 기업의 판가 인상으로 디케이락 제품의 가격 매력이 계속 높아지고 있다"며 "소모성자재구매대행(MRO) 등 업황 사이클을 크게 타지 않는 매출 기반도 확대되는 추세다"라고 강조했다.

김하나 한경닷컴 기자 hana@hankyung.com