하나금융투자는 30일 한미약품에 대해 여전히 매력적인 투자 대상이라고 평가했다. 비소세포폐암 치료제 포지오티닙의 임상에 대해서는 실패했다고 볼 수 없다는 의견을 전했다.

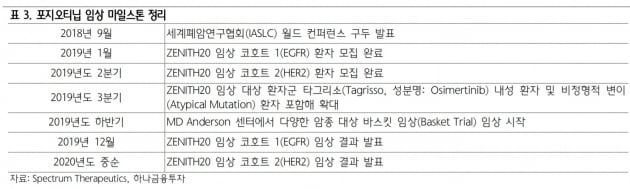

한미약품으로부터 포지오티닙을 도입한 미 스펙트럼은 지난 26일 임상 2상 중 첫번째 환자군(코호트1)의 임상 결과를 발표했다. 1차 평가지표인 객관적반응률(ORR, 종양이 감소한 환자 비율)이 14.8%로 확인됐다. 이는 목표인 17%를 충족하지 못한 것이다. 선민정 연구원은 "코호트1의 1차 평가지표가 내부 기준에 미치지 못했지만, 2차 평가지표인 질병통제비율(DCR)은 68.7%, 반응지속기간은 7.4개월로 일부 긍정적인 결과를 도출했다"며 "스펙트럼은 7개 환자군을 대상으로 임상 2상을 진행하고 있어, 코호트1의 결과로 포지오티닙의 임상이 실패했다는 결론은 매우 성급하다"고 말했다.

코호트1에서 2차 평가지표를 통해 포지오티닙의 효능은 충분히 확인해, 내년 공개될 코호트2와 3의 결과를 기대해볼 만하다는 판단이다. 코호트2와 3은 임상 지속진행을 위한 무용성 평가를 최근 통과한 것으로 알려졌다.

선 연구원은 "한미약품은 신약개발에 대한 실패 위험을 협력사와 공유하는 전략을 취하고 있다"며 "한미약품이 기술이전한 물질들은 대부분 전임상 직후 내지 임상 1상 중 이전됐다"고 했다.임상 결과 유효성 입증에 실패해 개발이 중단된다 할지라도 한미약품은 그 위험을 미리 회피(헤지)하고 있다는 평가다. 현재 한미약품의 임상 1상 물질들을 고려하면 여전히 투자하기에 매력적이라고 봤다.

한미약품은 비알콜성지방간염(NASH) 치료제와 항암제인 'FLT3' 저해제, 비만 치료제 등 다수의 임상 1상을 진행하고 있다. 시장은 이들의 기술이전과 협력사들이 진행하는 임상 결과에 주목하면 된다는 판단이다. 한미약품의 목표주가는 포지오티닙의 출시 시점 지연 등을 반영해 48만원으로 낮췄다.