강남 최고가 아파트 가운데 하나로 꼽히는 서울 반포동 ‘반포래미안퍼스티지’. 전형진 기자세무사들 사이에서도 의견이 분분한 1주택 비과세 문제에 대해 세무당국이 유권해석을 내놨다. 내년부터 바뀌는 ‘최종 1주택’ 기산 방식을 사례별로 정리했다. ‘일시적 2주택’이 활용되는 경우 시점에 따라 결과가 크게 달라지기 때문에 1주택자와 다주택자 모두 사례별 해석을 참고할 필요가 있다고 전문가들은 조언했다.

◆‘최종 1주택’이 뭐길래기획재정부는 지난달 말 1주택 가구의 비과세 요건에 대한 유권해석을 내놨다. 현행 세법은 1주택자가 2년 이상 보유한 집을 팔 때 9억원까지 비과세 혜택을 주지만 내년부턴 최종 1주택이란 개념이 도입되기 때문이다. 예컨대 3주택자가 집 두 채를 차례로 팔고 한 채만 남겨둔 경우 1주택이 된 날부터 2년을 기산해 비과세 요건을 따지는 게 최종 1주택의 핵심이다.

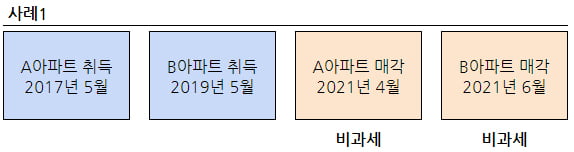

그러나 일시적 2주택은 강화된 보유기간 기산 방법이 적용되지 않는다. 일시적 2주택이란 1주택자가 갈아타기를 위해 잠시 2주택이 되더라도 1주택으로 인정하는 경우를 말한다. 조정대상지역인 서울에서 2017년 5월 A아파트를 첫집으로 마련한 김한경 씨가 2019년 5월 B아파트를 대체주택으로 마련했다고 가정해보자. 기존 A아파트는 일시적 2주택 시한인 내년 4월(대체주택 취득 후 2년) 안에 매각할 경우 9억원까지 비과세가 가능하다. B아파트는 어떨까. 최종 1주택 개념을 도입하면 A아파트 매각 2년이 지난 2023년 4월부터 비과세가 가능하다. 그러나 일시적 2주택으로 취득한 집이기 때문에 강화된 규정이 아니라 종전대로 취득일부터 보유기간을 따져 2021년 5월부터 비과세 매각이 가능하다.

만약 김씨가 일시적 2주택을 반복해서 활용한다면 어떨까. 기재부는 이 경우에도 강화된 최종 1주택 규정이 적용되지 않는다고 해석했다. 예컨대 김씨가 내년 4월 A아파트를 매각한 뒤 다음달인 5월 C아파트를 사들인다면 B아파트와 C아파트는 다시 일시적 2주택이 된다. B아파트를 2023년 5월 매각한 뒤 바로 다음달 C아파트를 매각하더라도 두 집 모두 비과세 혜택이 가능한 셈이다. 일시적 2주택인 C아파트는 최종 1주택이 된 날부터 2년이 아니라 취득일인 2021년 5월부터 2년을 따지기 때문이다.

그러나 중간에 일시적 2주택을 적용받지 못한 상태에서 주택을 매각한 경우 다음 주택의 처분에도 영향을 미친다. 김한경 씨가 지난해 5월 A아파트를 취득한 상태 B아파트를 추가로 매수했다가 올해 1년 만에 되판다면 B아파트는 기본세율로 계산된다. 김씨가 다시 올해 12월 다시 C아파트를 대체주택으로 취득한 뒤 2022년 6월 기존 A아파트를 처분한다면 비과세가 가능할까. 얼핏 A·C아파트가 일시적 2주택으로 판정돼 A아파트 취득일부터 보유기간을 기산할 것 같지만 기재부의 판단은 다르다. 종전 B아파트를 매각할 때 일시적 2주택 판정을 받지 못했다면 A아파트 취득일이 아닌 B아파트 매각일부터 2년을 기산해 비과세를 따져야 한다. 김호용 미르진택스 대표는 “기존 2주택에 대해 일시적 2주택 상태로 비과세가 적용됐는지와 아닌지에 따라 결과가 크게 엇갈린다”며 “사례에서 A아파트를 2022년 6월 처분한다면 B주택 매도 후 2년이 지나지 않았기 때문에 비과세가 불가능하다”고 설명했다.

◆다주택자도 비과세 가능할까

3주택자가 집 한 채를 먼저 정리한 상태에서 남은 두 채가 일시적 2주택인 경우에도 취득일자부터 보유기간을 따진다. 김한경 씨가 조정대상지역인 서울에서 2015년 10월과 지난해 8월, 12월 세 차례에 걸쳐 A·B·C아파트를 차례로 매수했다고 가정해보자. C아파트를 중과세율로 올해 12월 정리할 경우 남은 A아파트와 B아파트는 일시적 2주택에 든다. B아파트의 취득일부터 2년 뒤인 2021년 8월 전까지 A아파트를 매각하는 경우 9억원까지 비과세가 가능한 셈이다. B아파트 또한 종전 주택의 중복 보유기간과 관계없이 취득일부터 2년이 지나면 바로 비과세로 정리할 수 있다.

다주택자가 1주택 외의 주택을 모두 비과세로 처분한 뒤 다시 새집을 취득해 일시적 2주택이 된 경우엔 종전주택의 취득시점을 언제부터 기산할까. 김한경 씨는 2009년 4월 서울에서 A아파트를 산 뒤 2013년 12월 B아파트를 상속받고, 2014년 12월엔 C아파트를 취득해 3주택자가 됐다. 우선 2015년 12월 A아파트를 매각할 땐 비과세를 받았다. 상속주택인 B아파트는 주택수에서 제외되기 때문에 A아파트와 C아파트가 일시적 2주택으로 판정됐다. 2017년 8월 B아파트를 매각할 때도 C아파트와 일시적 2주택(조정대상지역 지정 전 매입 주택이기 때문에 3년 시한)이 인정돼 비과세를 받았다.

이렇게 C아파트 1주택만 남게된 상황에서 D아파트를 추가로 취득한다면 C·D아파트는 다시 일시적 2주택이 된다. 이땐 종전주택인 C아파트를 내년 이후 매각하더라도 취득일을 2014년 12월부터 따져 비과세로 처리한다는 게 기재부의 유권해석이다.

1주택자가 재개발이나 재건축 입주권을 함께 갖고 있는 경우엔 비과세 판단이 달라져 주의해야 한다. 김한경 씨가 2017년 11월 취득한 A주택이 지난해 1월 관리처분계획인가를 받아 입주권으로 전환된 상태에서 다시 B아파트를 매수했다고 가정해보자. 올해 12월 입주권을 양도한 뒤 B아파트를 매각한다면 언제부터 보유기간을 따져야 할까. 기재부는 이에 대해 입주권 양도일 이후부터 최종 1주택을 기산해야 한다고 해석했다. 2022년 12월 전에 B아파트를 매각할 경우 최종 1주택 2년을 채우지 못해 비과세가 불가능하다는 의미다.김호용 대표는 “2018년 ‘9·13 대책’ 이후 1주택 비과세를 위한 보유기간 기산 요건이 강화됐지만 소득세법 시행령의 조문이 모호해 실무적인 혼란이 컸다”며 “오랜 시간이 걸린 끝에 사례별 유권해석이 나왔기 때문에 반드시 숙지한 뒤 의사결정을 하는 게 현명하다”고 말했다.