반등 이끌 주도주는 '반·화·차'…"올 순익 30% 증가…낙폭과대"

입력

수정

지면A22

삼성증권 "정부 경기부양책 수혜"증시 변동성이 커지면서 기업 가치에 비해 단기간 하락폭이 컸던 낙폭 과대주가 주목받고 있다. 경기 회복 국면에서 실적 개선이 기대되는 화학, 자동차, 전기·전자 업종을 주목해야 한다는 조언이 나온다.

에코프로비엠·현대차·삼성전기 주목

삼성증권은 최선호 업종으로 화학과 자동차, 반도체 등을 꼽았다. 올해 고점 대비 주가 하락폭이 15~20%에 육박하지만, 주당순이익(EPS)은 30% 이상 늘어날 것으로 예상되는 업종이다. 최근 조정장에서도 실적 전망은 하향 조정되지 않았다. 문 연구원은 “전통적인 화학제품 영역은 보수적인 시각이 남아 있다”며 “2차전지와 5세대(5G) 이동통신, 스마트폰과 공급사슬이 연결된 업체의 전망이 밝다”고 설명했다.

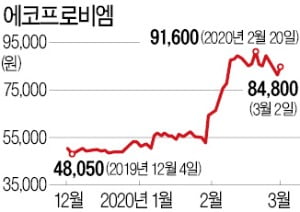

종목별로는 에코프로비엠, SKC코오롱PI, SK케미칼 등이 반등 여력이 높은 화학 종목으로 꼽힌다. SK케미칼은 올해 주당순이익이 전년 대비 약 26배 늘어날 것으로 추정되지만 주가는 고점 대비 20% 가까이 빠졌다. 자동차 업종에서는 현대차와 S&T모티브가, 전기·전자에서는 원익IPS, 테스, 삼성전기, LG이노텍, 에스에프에이 등의 가격 매력이 부각된다는 분석이다.

김기만 기자 mgk@hankyung.com