[마켓인사이트] 한진칼 지분 늘리는 반도…"1兆 동원 여력" vs "추가투자는 부담"

입력

수정

지면A23

기업재무 리포트▶마켓인사이트 3월 2일 오전 5시

"부채비율 15%…1兆 동원 가능

단일 최대주주로 등극할 수도"

한진칼 주식 13.3%를 보유하고 있는 반도그룹의 추가 지분 확대 여력을 둘러싸고 관심이 커지고 있다. 한진칼 지분을 더 확보하려는 반도그룹·KCGI·조현아 전 대한항공 부사장 등 ‘3자 연합’과 조원태 한진그룹 회장 측 경쟁이 갈수록 뜨거워지고 있어서다.

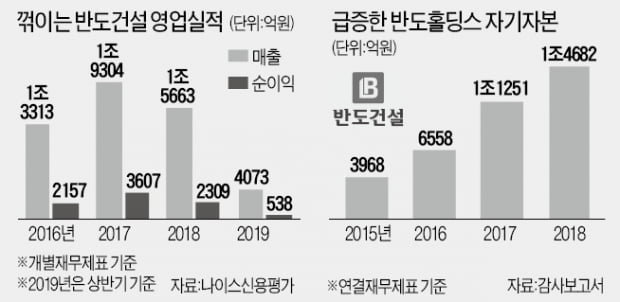

2일 종가 기준으로 반도그룹이 보유 중인 한진칼 주식 13.3%의 시가는 약 5300억원 규모다. 증권사들은 반도그룹이 차입을 통해 추가로 1조원 안팎의 자금을 구하는 일은 어렵지 않을 것으로 평가하고 있다. 비상장 지주회사인 반도홀딩스의 연결재무제표 부채비율이 2018년 기준 15%에 불과했기 때문이다.

최남곤 유안타증권 연구원은 “부채비율을 100%만 높여도 1조원 수준의 자금을 어렵지 않게 동원할 수 있을 것으로 추정된다”며 “반도그룹은 3자 연합의 한 축인 KCGI 보유 물량(지분율 17.3%)까지 인수해 단일 최대 주주로 등극하는 것도 가능할 것”으로 내다봤다.반도홀딩스의 연결 자기자본은 2015년 약 4000억원에 불과했으나 2018년 1조5000억원 규모로 급성장했다. 2014년 이후 분양 호조로 대규모 현금을 벌어들인 결과란 설명이다. 반도그룹은 지금까지 여윳돈 약 2969억원을 투자해 한진칼 지분을 매입한 것으로 알려졌다.

하지만 일부 신용분석 전문가들은 차입을 통해 한진칼에 추가 투자를 하게 되면 재무안정성이 크게 훼손될 수 있다는 의견을 내놓고 있다. 핵심 계열사인 반도건설의 신용등급은 투자적격 10단계 가운데 여덟 번째에 해당하는 ‘BBB+’에 머물고 있다. 실질적인 무차입 경영에도 불구하고 주택사업의 변동성 탓에 우량 등급을 받지 못하고 있다.

설상가상으로 작년부터는 신규 분양 실적도 저하되고 있다. 반도건설의 작년 상반기 매출은 약 4100억원으로 전년 동기(7800억원)의 절반으로 줄었다. 같은 기간 순이익도 1728억원에서 538억원으로 3분의 1 수준으로 급감했다.최민수 나이스신용평가 선임연구원은 “반도건설이 확보한 토지와 주택 수급여건 등을 감안할 때 중기적으로 신규 분양 실적은 2014~2016년에 미치지 못할 것”으로 예상했다.

신규 분양 실적 저하는 미래 장부로 흘러들 현금의 감소를 의미한다. 한진칼 지분 매입을 주도해온 계열사 대호개발과 한영개발 등도 분양 수익 대부분을 한진칼 지분 매입에 소진했다.

한 증권사 신용분석 담당 연구원은 “이런 상황에서 반도그룹이 빚을 동원해 한진칼 지분을 늘리면 신용평가사들은 등급 강등을 고민하기 시작할 것”이라고 말했다. 그는 “새로 땅을 사고 사업을 벌여야 하는 건설사가 그룹 자기자본의 약 20% 자금을 지금처럼 한진칼 주식으로 묶어 놓는 상황이 장기간 계속되면 이 역시 부담이 적지 않을 것”이라고 말했다.

이태호 기자 thlee@hankyung.com