[집코노미] 은근슬쩍 '年' 기준 쏙 빠진 임대료 '5% 룰' 왜?

입력

수정

임대차계약 2년인데 증액 규정은 '年 5%'

'5%+5%' 해석 나오자 뒤늦게 문구 삭제

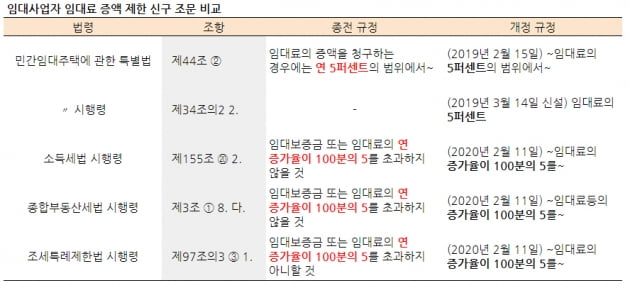

◆年 5%→5%…줄줄이 개정1일 세무업계에 따르면 임대사업자의 거주주택 비과세와 관련한 ‘소득세법 시행령’이 지난 2월 개정됐다. 비과세 조건인 임대료 증액 상한이 ‘연 5%’에서 ‘5%’로 바뀌었다. 살던 집을 비과세로 처분하려면 임대주택의 보증금 인상폭을 이 기준에 맞춰야 한다.

거주주택 과세특례는 임대사업자에게 주어지는 대표적인 세제 혜택이다. 다주택자가 살고 있는 집 이외의 주택을 임대등록을 할 경우 시기와 지역 등에 따라 여러 가지 세금을 아낄 수 있다. 우선 살던 집을 팔 때는 1주택자처럼 9억원까지 비과세가 가능하다. 2018년 ‘9·13 대책’ 이전 조정대상지역에서 취득한 임대주택의 경우 양도소득세 중과 여부를 따질 때 주택 숫자에서 제외되고 종부세도 물지 않는다.

이 같은 혜택은 모두 조건부다. 유형별로 4~8년의 의무임대기간 동안 정해진 임대료 인상률을 지켰을 때 받을 수 있다. 이번 소득세법 시행령 개정은 이 기준을 ‘1년 5%’에서 ‘2년 5%’로 바꾼다는 의미다. ‘종합부동산세법(종부세법) 시행령’과 ‘조세특례제한법(조특법) 시행령’ 등 다른 세제의 임대료 증액 관련 규정도 같은 맥락으로 무더기 개정됐다.

◆하반기 임대료 증액 전수조사

세무업계는 모호한 법령이 혼란을 야기했다고 보고 있다. 신방수 세무법인 정상 대표세무사는 “국토부의 유권해석에 따라 실무적으론 이미 적용되던 내용”이라며 “애매모호한 조문이 뒤늦게 고쳐지면서 세법 개정도 연쇄적으로 이뤄졌다”고 지적했다. 김호용 미르진택스 대표는 “1년마다 임대차계약을 맺는 경우 기존 조문대로 연 5% 증액이 가능해 특약을 맺는 경우도 있다”면서 “하지만 2년짜리 계약엔 해당되지 않는다”고 설명했다.임대료 증액 상한을 혼동해 계약 갱신 시점에 5% 이상 인상할 경우 임대사업자가 받았던 혜택은 모두 날아간다. 예컨대 아파트 전세보증금이 5억원이라면 2년 뒤 재계약을 할 땐 5억2500만원까지만 올릴 수 있다. 우병탁 신한은행 부동산투자자문센터 팀장(세무사)는 “5% 룰을 어길 경우 과태료와 함께 종부세와 양도세 등 그동안 경감받았던 세액까지 모두 물어야 한다”며 “규정이 워낙 복잡한 데다 해석이 다양할 수 있어 논란이 많았던 부분”이라고 말했다.

국토부는 하반기부터 각 지자체 등과 함께 임대사업자들에 대한 합동점검 나설 예정이다. 전국 229개 시·군·구의 모든 임대사업자가 대상이다. 의무임대기간과 임대료 증액 제한 위반 여부를 연말까지 중점 조사한다. 위반 사항이 적발될 경우 최고 3000만원의 과태료가 부과되고 등록이 말소된다.

전형진 기자 withmold@hankyung.com