대출이자도 못 갚는 자영업자 급증…가뜩이나 어려운 지방 저축銀 '흔들'

입력

수정

지면A14

코로나 충격 제2금융 긴급 점검지방의 중소 저축은행들은 신종 코로나바이러스 감염증(코로나19) 사태로 영업 기반이 크게 흔들릴 것을 우려한다. 제조업 경기 악화로 수년째 이렇다 할 기업대출 실적을 내지 못한 데다 이제는 자영업자와 소상공인을 상대로 한 영업마저 어려워졌기 때문이다.

(3) 저축은행

기업대출 실적 부진 심각한데

소상공인 대상 영업마저 타격

"대출해줄 만한 곳 없다" 한숨

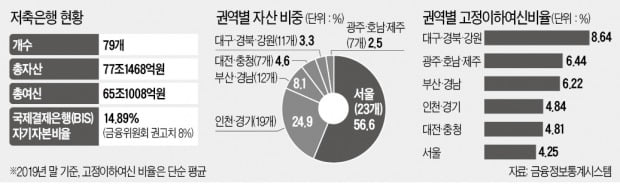

경북 포항에서 영업하는 한 저축은행은 지난해 말 기준 고정이하 여신비율이 28.95%까지 치솟았다. 코로나19 사태 이전에도 대출 10건 가운데 3건에 가까운 비율로 3개월 이상 이자를 받지 못하고 있었다는 얘기다. 지방 저축은행들의 건전성은 수도권 저축은행에 크게 뒤처진다. 대구·경북·강원 영업권 11개 저축은행의 고정이하 여신비율은 8.64%로 서울 영업권(4.25%)과 인천·경기 영업권(4.84%)의 두 배에 육박한다. 경북 구미 기반의 자산 규모 1000억원대 한 저축은행은 지난해 5억원의 적자를 내기도 했다. 광주·호남·제주 영업권(6.44%)과 부산·경남 영업권(6.22%)의 고정이하 여신비율도 6%를 넘어섰다.

저축은행업계에서는 코로나19 영향이 본격 반영되면 경영 상황이 더욱 나빠질 것으로 내다보고 있다. 저축은행이 집행한 개인사업자 대출은 지난해 말 기준 13조356억원에 달한다. 가계대출 26조여원 가운데 상당 부분도 장사가 안 되는 소상공인들이 집을 담보로 빌린 것으로 추정된다. 급속도로 부실화할 수 있는 대출이란 얘기다. 부산에 지점을 둔 한 저축은행 관계자는 “벌써부터 대출금을 못 갚는 소상공인이 급증하고 있어 걱정이 크다”고 털어놨다.상황 다른 대형 저축銀

수도권 대형 저축은행은 사정이 다소 나은 편이다. 2016년 말 기준 자산 규모 2조원대 저축은행은 SBI·OK·한국투자자·애큐온저축은행 등 4곳에 불과했지만 지금은 페퍼·웰컴·유진·JT친애가 더해져 8곳으로 불어났다. 체력을 갖춘 대형 저축은행은 모두 서울·경기에 있다. 이들 대형 저축은행은 최근 정기예금 금리를 0.1~0.3%포인트 높이며 공격적인 영업 행보를 보이기도 했다. 캐피털업계에서 ‘조달 위기’가 불거지자 중소기업 대출 시장을 빼앗아 오기 위한 전략이다.

아직까지 저축은행업계에서는 코로나19 여파가 2011년 저축은행 사태로까지 번지지는 않을 것으로 내다보고 있다. 당시 저축은행들은 부동산 프로젝트파이낸싱(PF)에서 대규모 손실을 입어 줄줄이 문을 닫았다. 이후 금융당국은 단일 차주에 대한 대출 제한(100억원), 지급준비금제도 및 영업권 규제 등을 시행하며 건전성 강화에 공을 들여왔다.업계 관계자는 “대형 은행들도 힘겹다는 소리를 하고 있는데 저축은행은 아무리 준비를 잘 해도 쉽게 흔들릴 수 있다”며 “정부가 저축은행에도 소상공인 대상 보증부 대출을 허용하고, 비상시 저축은행에도 직접 자금을 공급할 통로를 마련해줘야 한다”고 말했다.

김대훈/박진우 기자 daepun@hankyung.com