[보통생활 금융백서] 고·저소득간 부동산 자산 격차 12.3배…전년보다 확대

입력

수정

월평균 총소득은 486만원…소득은 10만원 늘고 소비는 3만원 증가

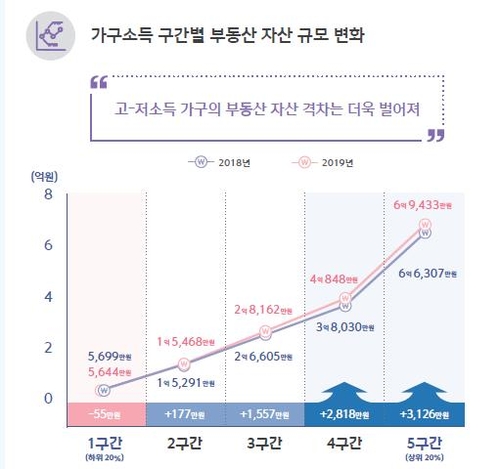

지난해 고소득 가구와 저소득 가구 간 부동산 자산 격차가 더욱 벌어진 것으로 나타났다.

경제활동 가구의 소득이 소폭 증가했으나 저축은 많이 늘지 않았다.

또 소득 하위 20%의 빚이 1년 사이 가장 많이 늘었다.

신한은행은 전국의 경제생활자 1만명을 대상으로 조사한 '2020 보통사람 금융생활 보고서'를 27일 발간했다.

보고서에 따르면 지난해 경제활동 가구의 월평균 총소득은 486만원으로 전년보다 10만원 늘었다.

구간별로 가구소득 증가율을 보면 하위 20%인 1구간(2.2%)과 2구간(1.6%)이 3구간(2.5%)과 4구간(2.9%)보다 낮았다.

상위 20%인 5구간(1.1%)은 가장 낮았다.

이에 따라 소득 1구간과 5구간 간 소득 격차는 4.8배로 전년과 같았다.

전년보다 3만원 늘어나는 데 그쳤다.

117만원은 저축과 투자에, 41만원은 빚 갚기에 썼다.

보고서는 불확실한 경제 상황 속에서 지출을 늘리지 못했다고 평가했다.

소비에서 차지하는 비중을 보면 식비(20.8%), 교통·통신비(14.9%), 교육비(11.6%), 월세·관리비(10.8%) 등이 주류였다.

소득 구간별로 소비증가액을 보면 4구간이 9만원으로 가장 컸다.

4구간은 소득 증가뿐 아니라 소비 증가도 두드러진 셈이다.

전체 가구의 평균 총자산은 4억1천997만원으로 전년보다 1천958만원 불어났다.

자산 가운데 부동산이 76.0%(3억1천911만원)로 대부분을 차지했고 금융자산은 16.5%(6천942만원), 기타 자산이 7.5%(3천143만원)이었다.

가구소득이 높을수록 부동산 비중이 컸다.

5구간과 1구간 사이의 자산 격차는 9.2배이지만 부동산만 놓고 보면 그 격차는 12.3배였다.

특히 부동산 자산 격차는 전년 11.6배에서 더 확대됐다.

이는 부동산 비중이 큰 고소득자가 부동산 자산 가격 상승 혜택을 본 것으로 보인다.

2구간(-5.0%p), 3구간(-5.7%p), 4구간(-5.9%p) 등 중간계층에서 상대적으로 많이 줄었다.

빚이 있는 가구들만 보면 평균 부채 잔액은 8천313만원으로, 전년보다 1천64만원 증가했다.

소득이 높을수록 부채 규모는 컸다.

5구간의 부채 잔액이 1억2천498만원이고, 1구간은 3천646만원이었다.

하지만 1구간은 부채가 전년보다 36.3%(972만원)나 늘어 증가율이 가장 높았다.

부채 보유 가구는 소득이 높을수록 시중은행을 이용하는 비율이 높았다.

반면 소득이 낮을수록 카드사나 저축은행 이용률이 높았다.

또 1구간이 인터넷전문은행 이용률이 9.2%로 가장 높아 눈길을 끌었다.

2∼5구간의 인터넷전문은행 이용률은 5∼6%대였다.

/연합뉴스

지난해 고소득 가구와 저소득 가구 간 부동산 자산 격차가 더욱 벌어진 것으로 나타났다.

경제활동 가구의 소득이 소폭 증가했으나 저축은 많이 늘지 않았다.

또 소득 하위 20%의 빚이 1년 사이 가장 많이 늘었다.

신한은행은 전국의 경제생활자 1만명을 대상으로 조사한 '2020 보통사람 금융생활 보고서'를 27일 발간했다.

보고서에 따르면 지난해 경제활동 가구의 월평균 총소득은 486만원으로 전년보다 10만원 늘었다.

구간별로 가구소득 증가율을 보면 하위 20%인 1구간(2.2%)과 2구간(1.6%)이 3구간(2.5%)과 4구간(2.9%)보다 낮았다.

상위 20%인 5구간(1.1%)은 가장 낮았다.

이에 따라 소득 1구간과 5구간 간 소득 격차는 4.8배로 전년과 같았다.

전년보다 3만원 늘어나는 데 그쳤다.

117만원은 저축과 투자에, 41만원은 빚 갚기에 썼다.

보고서는 불확실한 경제 상황 속에서 지출을 늘리지 못했다고 평가했다.

소비에서 차지하는 비중을 보면 식비(20.8%), 교통·통신비(14.9%), 교육비(11.6%), 월세·관리비(10.8%) 등이 주류였다.

소득 구간별로 소비증가액을 보면 4구간이 9만원으로 가장 컸다.

4구간은 소득 증가뿐 아니라 소비 증가도 두드러진 셈이다.

전체 가구의 평균 총자산은 4억1천997만원으로 전년보다 1천958만원 불어났다.

자산 가운데 부동산이 76.0%(3억1천911만원)로 대부분을 차지했고 금융자산은 16.5%(6천942만원), 기타 자산이 7.5%(3천143만원)이었다.

가구소득이 높을수록 부동산 비중이 컸다.

5구간과 1구간 사이의 자산 격차는 9.2배이지만 부동산만 놓고 보면 그 격차는 12.3배였다.

특히 부동산 자산 격차는 전년 11.6배에서 더 확대됐다.

이는 부동산 비중이 큰 고소득자가 부동산 자산 가격 상승 혜택을 본 것으로 보인다.

2구간(-5.0%p), 3구간(-5.7%p), 4구간(-5.9%p) 등 중간계층에서 상대적으로 많이 줄었다.

빚이 있는 가구들만 보면 평균 부채 잔액은 8천313만원으로, 전년보다 1천64만원 증가했다.

소득이 높을수록 부채 규모는 컸다.

5구간의 부채 잔액이 1억2천498만원이고, 1구간은 3천646만원이었다.

하지만 1구간은 부채가 전년보다 36.3%(972만원)나 늘어 증가율이 가장 높았다.

부채 보유 가구는 소득이 높을수록 시중은행을 이용하는 비율이 높았다.

반면 소득이 낮을수록 카드사나 저축은행 이용률이 높았다.

또 1구간이 인터넷전문은행 이용률이 9.2%로 가장 높아 눈길을 끌었다.

2∼5구간의 인터넷전문은행 이용률은 5∼6%대였다.

/연합뉴스