ELS는 위험한 투자?…"원금손실 난 상품 100개 중 1개도 안돼"

입력

수정

지면A23

ELS에 대한 6가지 궁금증최근 목표수익률이 10%를 넘는 주가연계증권(ELS)이 쏟아지고 있다. 기초자산으로 활용하는 주요국 증시 낙폭이 커지면서 수익률도 높아졌다고 증권사들은 배경을 설명한다. 목표수익률은 솔깃하지만 의문이 든다. 변동성이 큰데 수익률은 왜 높아질까, 수익률이 높은 만큼 원금 손실 위험도 높지 않을까 등등. 최근 ELS 때문에 증권사가 흑자도산할 뻔했다는 얘기도 신경 쓰인다. ELS의 탄생 배경과 상품 구조, 최근 논란 등을 짚어봤다.

금융위, ELS 규제 '저울질'

자기자본 규모따라 발행 제한?

대형 증권사들 거센 반발

(1) ELS란 무엇인가

예금보다는 높은 수익률을, 주식보다는 덜 위험한 상품을 원하는 투자자들을 겨냥한 상품으로 ELS가 등장했다. ‘중위험 중수익’이라고 불린 이유다. 각 국가의 주가지수나 개별 종목 가격을 기초자산으로 한다. 개별 종목은 주가 변동성이 크기 때문에 미국 S&P500, 유로스톡스50, 홍콩H지수, 코스피200 등을 기초자산으로 하는 지수형 ELS가 대부분이다.ELS는 ‘조건부 상품’이다. 만기와 기대수익률이 처음부터 정해져 있다. 단 조건을 충족했을 때 수익을 돌려준다. 가장 먼저 확인해야 할 조건은 하한선을 어떻게 설정했는지다. 약속한 기간에 지수가 하한선(녹인 배리어, knock-in barrier: 원금 손실이 발생할 수 있는 주가 기준)을 뚫고 내려가지 않으면 수익을 내는 구조다.

예를 들어 코스피200을 기초자산으로 하는 3년 만기 상품의 녹인 배리어가 45%인 경우 3년 내 코스피200지수가 현재의 45% 이하 수준으로 내려갈 가능성이 거의 없다는 확률에 베팅하는 것이다. 그 아래로 내려갔다가 일정 수준을 회복하지 못하면 만기 시 지수 하락폭만큼의 손실을 떠안아야 한다.

통계로도 나온다. ELS를 가장 많이 발행한 삼성증권의 지난 10년간 지수형 ELS의 손실 상환 비율은 0.1%다. 1000개 상품 중 999개는 최소한 원금 보장이 됐다는 의미다. 업계에서는 ELS 시장 전체의 손실 상환 비율이 1%를 넘지 않을 것이라고 보고 있다. 코로나19로 전 세계 주가지수가 폭락했지만 삼성증권 ELS 중 녹인 구간에 진입한 상품은 한 개도 없었다.

(3) 언제 위험한가ELS도 폭락장을 견딜 수는 없다. 코로나19로 인한 폭락장에서 ELS가 무더기 손실 위험에 처하기도 했다. 3월 19일 유로스톡스50지수가 3월 16일 고점 대비 37% 하락하면서다. 비슷한 시기 홍콩H(33%), S&P500(30%), 닛케이225(30%)지수 등이 급락했다. 예를 들어 하한선이 65%로 상대적으로 높게 설정된 상품의 경우 손실 위험 구간에 진입하게 된 것이다.

하지만 하한선을 뚫고 나갔다고 해서 모두 손실이 확정되는 것은 아니다. 녹인 구간에 진입했다고 하더라도 지수가 반등해 일정 부분을 회복하면 원금과 수익을 돌려받는다. 단, 특정 수준을 회복하지 못하고 만기일이 되면 만기일에 지수가 하락한 만큼 손실을 본다.

(4) 증권사는 어떻게 수익을 내나

궁금해진다. ‘신도 못 맞힌다’는 게 주가인데 증권사는 어떻게 고객에게 원금과 이자 수익을 지급하는 걸까.

ELS는 대부분 주가가 오르거나 보합일 때 수익을 얻도록 설계돼 있다. 구조는 어렵지 않다. 예를 들어 코스피지수에 연동된 상품을 팔았다고 치자. 증권사는 우선 ELS 가입자들이 낸 돈의 70%를 안전한 채권에 투자한다. 나머지 30%는 코스피선물을 산다. 선물을 사면 적은 비용으로 주가지수 움직임을 따라 갈 수 있기 때문이다. 고객들에게 돌려줄 원금은 물론 변동분까지 확보하는 셈이다.

고객들에게 약속한 수익(쿠폰)은 어디서 나올까. 이를 위해 증권사들은 주가지수 풋옵션을 거래한다. 풋옵션은 일정 기간 후 B가 A에 미리 정한 가격으로 주식을 팔 수 있는 계약이다. A(증권사)는 현재 1000원인 주식을 6개월 뒤 B(기관)가 990원에 팔겠다면 사줘야 하는 계약을 맺는다. 이 계약은 A에 불리하다. 6개월 뒤 1000원 이상으로 주가가 오르면 B가 풋옵션을 행사하지 않아 괜찮다. 문제는 지수가 990원 밑으로 떨어졌을 때다. A는 800원으로 떨어진 주식을 B로부터 990원에 사줘야 하는 상황이 발생해 손실이 커지기 때문이다. 그래서 A는 일정 비율, 예를 들면 5%의 수수료(옵션 프리미엄)를 받는다. 이 프리미엄이 사전에 정한 ELS 쿠폰 수익률이 되는 셈이다.

(5) 증권사 유동성 문제 초래?

안전한 상품인데 얼마 전 증권사들이 ELS 때문에 망할 뻔했다는 얘기가 나왔다. 이는 선물옵션거래의 특성 때문이다. 이 거래를 하려면 증거금을 내야 한다. 평소에는 문제가 없었지만 코로나19로 전 세계 지수가 폭락함에 따라 증권사들이 사놓은 지수선물 가치가 동반 하락했다. 또 풋옵션도 매도를 해놨기 때문에 주가가 떨어지면 가치가 떨어졌다. 거래소는 그래서 “거래를 계속하려면 증거금을 더 내라”고 증권사에 통보했다. 이를 ‘마진콜’이라고 부른다. 증권사들은 이 추가증거금을 증권사 고유계정이 아니라 고객 자산(사놓은 채권)을 팔아 마련한다. 증권사들이 “마진콜 사태가 증권사 유동성 문제로 이어지지 않는다”고 주장하는 배경이다. 물론 소형 증권사가 어마어마한 규모로 ELS를 발행한 경우 감당하기 힘든 사례도 있을 수 있다.

하지만 이번 마진콜 사태의 진짜 문제는 달러 부족에서 비롯됐다. 해외주가지수를 기초자산으로 하는 ELS의 경우 증거금을 달러로 환전해야 하는데, 증권사들이 일시적인 달러 부족에 시달렸다.

(6) 금융당국의 ‘엉뚱한 규제’

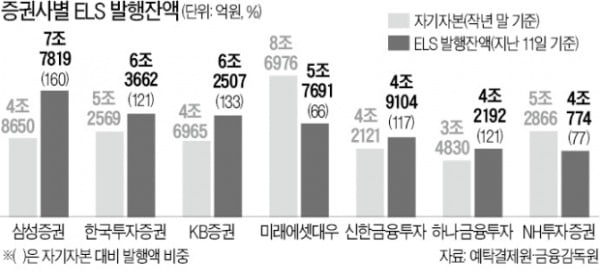

금융위원회는 마진콜 사태를 계기로 ELS를 규제하기로 했다. 나오는 얘기는 자기자본 규모에 따라 발행 한도를 규제하는 방안이다. 삼성증권, 한국투자증권, KB증권 등이 자기자본보다 많은 규모의 ELS를 발행하고 있다.

증권사는 반발할 수밖에 없다. ELS 상품 운용은 고객 투자금으로만 하고, 절반 이상을 안전 자산인 채권에 투자하고 나머지를 파생상품 투자에 쓰고 있어 증권사의 자기자본 건전성에 영향을 미치지 않는다는 이유다.

이번 사태에서 직접 상품을 설계 운영하는(자체 헤지 비중이 높은) 회사일수록 추가 증거금 마련 압박도 컸다. ‘위험의 외주화’ 차원에서 해외 금융사가 설계한 ELS 상품을 주문자상표부착생산(OEM) 방식으로 들여와 파는 게 낫다는 지적도 나온다. 이를 자체 헤지와 반대개념으로 ‘백투백 헤지’라고 부른다. 중소형 증권사들이 주로 활용한다.국내 대형 증권사들은 ELS산업의 ‘핵심 기술’인 설계와 운용 헤지를 모두 갖고 있기 때문에 이에 반대하고 있다. 백투백에 의존할 경우 국내 기업의 경쟁력이 약화되고 해외 금융사의 지배력이 높아지기 때문이다. 증권사 관계자는 “요즘 해외 금융회사들이 투자자들에게 유리한 높은 수익률의 ELS를 국내에 파는 것은 국내 회사와 경쟁을 하고 있기 때문”이라고 강조했다.

고재연 기자 yeon@hankyung.com