현대모비스, 알고보니 전기차 수혜주

입력

수정

지면A19

기관·외국인 쌍끌이로 '뜀박질'현대모비스가 전기차 확대 수혜주로 분류되면서 주가가 뛰고 있다.

"내년 전기차 부품이 성장 견인"

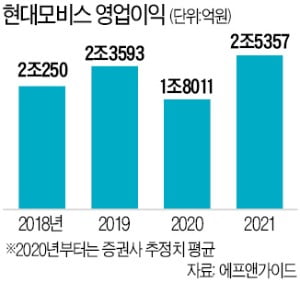

현대모비스 주가는 코로나19로 폭락한 뒤 크게 반등하지 못했다. 글로벌 자동차 공장들이 문을 닫고 판매량이 급감한 영향이다. 금융정보업체 에프앤가이드에 따르면 올해 현대모비스의 영업이익 컨센서스(증권사 추정치 평균)는 작년보다 23.6% 쪼그라든 1조8011억원이다.

하지만 내년에는 실적이 큰 폭으로 개선될 전망이다. 성장의 축이 내연기관에서 전기차로 옮겨가고 있어서다. 내년에는 전기차 부품주로서 실적 성장이 본격화하며 영업이익이 올해 전망치보다 40.7% 늘어난 2조5357억원에 달할 전망이다. 임은영 삼성증권 연구원은 “현대·기아자동차는 내년 초부터 전기차 전용 플랫폼인 ‘E-GMP’를 적용한 전기차를 본격 생산한다”며 “현대모비스는 2023년까지 출시할 ‘E-GMP’ 기반 7개 전기차 모델(33만4000대 목표) 수주를 완료한 상태”라고 설명했다. 최근 삼성증권과 이베스트투자증권은 현대모비스의 목표주가를 각각 22만원, 20만원에서 25만5000원, 22만원으로 올렸다.

현재 밸류에이션(실적 대비 주가 수준)도 매력적이란 평가다. 현대모비스의 12개월 선행 주가수익비율(PER)은 8배 수준으로 한온시스템(22배), 만도(14배) 등 다른 자동차 부품주에 비해 저평가됐다. 다만 코로나19로 현대차의 전기차 생산 일정에 차질이 생기거나 판매량이 기대에 못 미칠 수 있다는 점은 불확실성 요인으로 꼽힌다.

고윤상 기자 kys@hankyung.com