레버리지·곱버스 투자 '승자'는 없었다

입력

수정

지면A23

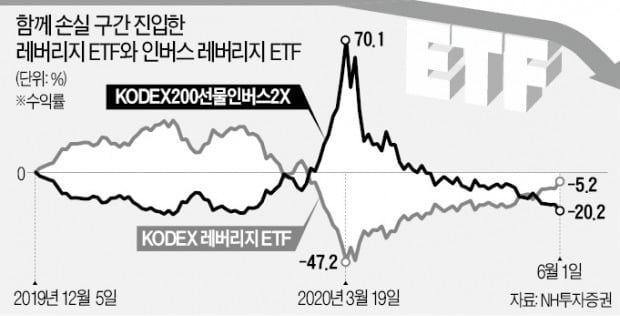

KODEX레버리지·인버스2X 상품, 넉 달 지나자 수익률 마이너스로반년 전 A는 코스피지수 상승에, B는 하락에 베팅했다. 각각 수익이 두 배로 나는 레버리지 상장지수펀드(ETF) 상품을 활용했다. 지난 6개월 동안 코스피지수는 한 차례 급락 이후 상승과 하락을 반복해 투자 시점 대비 소폭(0.2%) 상승했다. 두 사람 중 누가 돈을 벌었을까. A가 조금이라도 벌었을 것 같지만 둘 다 손실을 봤다. 지수는 제자리지만 손실률은 5~20%에 이른다. 레버리지 상품에 중장기로 투자한 경우 ‘승자’는 없었다는 의미다.

'2배짜리 ETF' 6개월 수익률 시뮬레이션해보니…

투자 시점은 코스피지수가 2060.74였던 지난해 12월 5일. 초반에는 지수 변화에 따라 희비가 분명했다. 코스피지수가 상승해 고점을 찍은 올 1월 22일(2267.25)을 기준으로 보면 레버리지 ETF가 27.4%의 수익을 냈고, 인버스 레버리지 ETF가 22.5% 손실을 봤다. 이후 주가가 하락하자 전세는 역전됐다. 코스피지수 2000선이 깨지자 레버리지 ETF는 손실을 보기 시작했고, 지수가 저점을 찍은 3월 19일(1457.64) 레버리지 ETF 손실률은 -47.2%에 달했다. 반면 인버스 레버리지 ETF는 70.1% 수익을 냈다.

이후 다시 주가가 급등한 뒤 상승과 하락을 반복했다. 1800선에 안착한 4월 14일부터 ‘기현상’이 벌어졌다. 주가가 오르든 내리든 두 상품 모두 손실을 내기 시작했다. 5월 말에는 두 상품 모두 12~14%를 까먹으면서 손실 규모도 같아졌다. 허남권 신영자산운용 대표는 “서로 다른 방향성에 베팅했는데 결과는 비슷한 규모의 손실로 이어졌다”며 “주가의 방향성과 변동성을 예측하는 것은 사실상 불가능하다는 것을 보여주는 사례”라고 설명했다.변동성 클수록 손실 ‘눈덩이’

6개월 동안 지수는 소폭 올랐는데 손실폭은 왜 이렇게 커졌을까. 두 상품 모두 투자 기간의 ‘누적 수익률’이 아니라 ‘일간 수익률’의 두 배를 따라가기 때문이다. 쉽게 말해 매일 수익률을 계산한다는 의미다. 이때 ‘마이너스의 복리 효과’가 발생한다. 예를 들어 기초지수가 100-110-100-110-100 구간을 끊임없이 반복한다고 가정해보자. 둘째 날 지수가 10% 올랐으니 레버리지 상품 수익률은 20%다. 100원이었던 레버리지 상품 가격은 120원이 된다. 셋째 날 지수가 9.09% 하락해 다시 100이 됐다. 상품 가격은 지수 하락폭의 두 배만큼(18.18%) 떨어지는데, 기존 가격보다 낮은 98원이 된다. 상품 가격이 120원으로 높아진 상태이기 때문에 오른 것에 비해 더 많이 하락하는 것이다.

이를 끊임없이 반복할 경우 상품 가격은 0에 수렴한다. 결국 레버리지 상품은 지수 변동폭이 클수록, 상승과 하락을 반복할수록 손실을 볼 확률이 높아진다. 지수가 상승했다고 하더라도 그 구간 동안 변동성이 컸다면 손실 가능성이 생긴다. 레버리지 상품에 ‘시간이 독’이라는 말이 나오는 이유다. 자산운용업계 관계자는 “변동성 장세에서 레버리지 상품은 단기로 접근하는 게 바람직하다”고 설명했다.‘곱버스’ 수익률 악화 심각

똑같이 두 배를 추종한다고 해도 ‘곱버스’ 상품 손실률이 레버리지 펀드보다 높았다는 연구 결과도 있다. 자본시장연구원이 이들 펀드를 최소 1일에서 최대 120거래일까지 보유했을 때 발생하는 수익률 저하 현상을 조사한 결과 레버리지 펀드의 경우 리밸런싱(일일 재조정) 거래로 인해 1% 안팎의 수익률 저하 효과가, 인버스 레버리지 펀드의 경우 3% 수준의 수익률 하락 현상이 발생했다. 특히 박스권 장세에서는 원하는 수익을 내기 어려울 수 있다. 그럼에도 개인 투자자들은 지난 1주일간 KODEX200선물인버스2X 상품을 3000억원어치 순매수했다.

권민경 자본시장연구원 연구위원은 “레버리지 상품과 레버리지 인버스 상품은 개인도 파생 상품이나 공매도 운용 전략을 쉽게 모방할 수 있다는 점에서는 긍정적이지만, 잦은 리밸런싱 거래로 펀드의 성과가 떨어지는 치명적인 약점이 있다”고 말했다.

고재연 기자 yeon@hankyung.com