"테슬라와 함께 간다" LG화학 50만원 넘을까

입력

수정

지면A20

올해 배터리부문 흑자전환 전망테슬라에 올라탄 LG화학 주가가 무섭게 오르고 있다. 신종 코로나바이러스 감염증(코로나19) 확산에 따른 실적 악화 우려와 국제 유가 급락으로 인한 전기차 가격 경쟁력 저하 등 각종 악재에도 흔들림이 없다. 전문가들은 코로나19를 계기로 전기차 배터리 시장이 LG화학에 유리한 방향으로 재편되고 있다며, LG화학 배터리부문이 올해 처음으로 의미있는 이익을 낼 것으로 보고 있다.

실적부진·유가하락 등 악재에도

2차전지 부문 올해 흑자 전환

내년엔 영업이익 1조 육박 전망

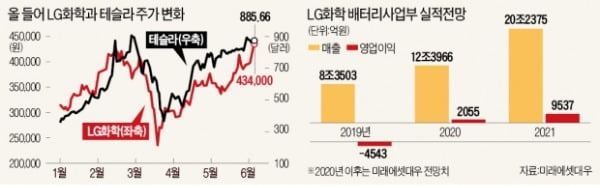

단순히 실적 측면에서 보면 LG화학은 이렇게 오르기 힘들다. LG화학은 1분기에 매출 7조1157억원, 영업이익 2365억원을 기록했다. 영업이익이 직전 분기 적자에서 흑자로 돌아섰지만 작년 1분기보다는 15.84% 줄어들었다. 코로나19로 인한 글로벌 경기침체 영향에서 자유롭지 못했다. 재무건전성도 몇 년째 안 좋아지고 있다. LG화학의 부채비율은 2017년 말 54.4%에서 1분기 말 기준 113.1%로 높아졌다. 차입금은 11조원으로 늘었고, 2017년 1.6%에 불과했던 순차입금 비율은 50.3%로 치솟았다.

하지만 시장은 1분기 실적을 ‘선방’이라고 평가했고, 재무건전성 악화는 염두에 두지 않는 분위기다. 이런 우려를 모두 불식시킬 만큼 2차 전지부문을 향한 시장의 기대가 압도적이기 때문이다. 금융정보업체 에프앤가이드에 따르면 올해 LG화학 영업이익 컨센서스(증권사 추정치 평균)는 전년 대비 49.85% 늘어난 1조3421억원에 달한다. 코로나 악재에도 배터리사업이 제자리를 찾는 첫해가 되면서 전체적인 실적개선이 이뤄질 것이라는 전망이다.미래에셋대우는 지난해 4543억원의 영업손실을 기록한 배터리부문이 올해 2055억원의 영업이익을 기록할 것으로 내다봤다. 올해 의미있는 이익을 내고, 내년에는 영업이익 1조원에 도전할 것으로 미래에셋은 전망했다.

테슬라 효과도

LG화학 주가를 말할 때 빠지지 않는 종목이 있다. 세계 최대 전기차 업체 테슬라다. 테슬라와 LG화학이 지난해 배터리 공급계약을 맺은 이후로 두 종목은 주식시장에서 사실상 동행하는 모습을 보였다. 테슬라가 미국 뉴욕증시에서 오르면 다음날 유가증권시장에서 LG화학이 상승하는 식이다.그러나 일부 투자자의 오해와 달리 테슬라가 LG화학 배터리부문 매출에서 차지하는 비중은 10%도 안 된다. 노우호 메리츠증권 연구원은 “LG화학은 테슬라뿐 아니라 전기차산업 전반에 걸쳐 폭넓은 고객사를 확보했다”며 “LG화학 주가가 테슬라를 따라 급등하는 것은 테슬라가 주도하는 전기차 시장 개화기가 LG화학에 기회로 작용할 것이라는 기대 때문”이라고 말했다. 특정 기업에 치중되지 않은 매출 구조를 보유하고 있기 때문에 테슬라의 배터리 자체 생산 등 이슈에서도 상대적으로 자유롭다는 평가다.

목표가 올리는 증권사들

LG화학 주가는 지난 3월 19일 23만원까지 떨어졌다. 이달 5일 주가는 이때의 두 배 수준에 육박했다. 주가 급등에 증권사들은 목표주가를 잇따라 올리기 시작했다. 최근 열흘 새 목표가를 올린 증권사는 세 곳이다.유진투자증권은 LG화학 목표주가를 기존 50만원에서 60만원으로 상향 조정했다. 황성현 유진투자증권 연구원은 “5월부터 유럽 주요 국가별 전기자동차 판매량이 예상보다 빠르게 회복세에 접어들었다”며 “여기에 폴란드 공장의 소형전지 설비 증설 효과를 고려하면 전지사업부는 당장 2분기를 기점으로 흑자전환할 것”이라고 상향 조정 이유를 설명했다. 또 미래에셋대우는 50만원에서 57만원으로, 삼성증권은 41만원에서 48만원으로 목표주가를 높여 잡았다.

전범진 기자 forward@hankyung.com