1주택자까지 '세금 폭탄'…"갖고 있어도 팔아도 부담" [2020 세법]

입력

수정

2020 세법 개정안

종부세율·양도세율 동시에 높여

분양권도 주택으로 포함…"내년부터 적용"

시가 40억원짜리 고가 아파트 1채를 가지고 있는 B씨의 종부세도 크게 오를 예정이다. 올해 1892만원에서 내년 2940만원으로 55% 뛸 것으로 예상된다. 이 기간 공시가격은 최근 11%가량 오른 시세가 반영돼 31억원에서 34억원으로 상향된다. 58세의 B씨는 이 집을 3년간 보유해왔다.

이같이 조정대상지역에서 주택을 2가구 이상 보유한 다주택자의 내년 세 부담이 크게 늘 것으로 보인다. 1주택자라도 30억원 이상 고가 주택을 짧은 기간동안 가지고 있을 경우 세금이 큰 폭으로 오른다. 정부는 세제 개편을 통해 보유한 부동산에 대한 세금을 더 많이 거두겠다고 밝혔다. 동시에 양도세율도 높아진다. 집을 보유하든 팔든 지금보다 세금 부담이 커지게 됐다.

1주택자 종부세도 내년 최대 0.3%p 올라

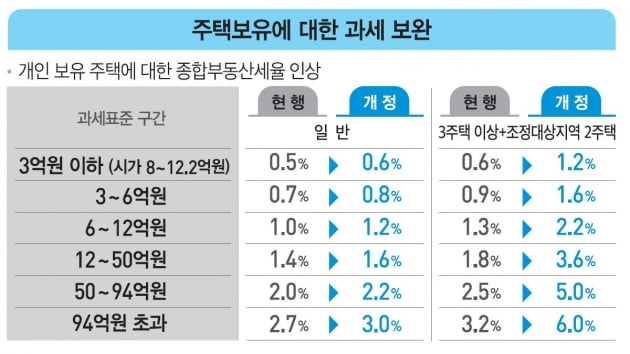

기획재정부가 22일 발표한 '2020년 세법개정안'엔 종부세율을 인상하는 내용이 담겼다. 앞서 정부가 내놓은 12·16대책(주택시장 안정화 방안)과 6·17대책(주택시장 안정을 위한 관리방안), 7·10대책(주택시장 안정 보완대책) 등을 망라했다. 부분적으로 더하거나 보강된 점도 있다.개정안을 보면, 2주택 이하 보유자는 종부세율이 과세표준 구간별로 0.1%포인트에서 최대 0.3%포인트까지 오른다. 과세표준 6억원 이하는 0.1%포인트, 94억원 이하는 0.2%포인트, 94억원 초과 주택은 0.3%포인트 오른다.

정부는 다주택(3주택 이상 및 조정대상지역 2주택) 보유 법인에 대해서는 과표구간과 상관없이 일괄적으로 중과 최고세율인 6.0%를 적용한다. 당초 다주택 보유 법인에 4.0%의 세율을 적용한다고 발표했으나 이번에 이를 더 끌어올렸다. 2주택 이하를 보유한 법인은 3.0%의 중과세율이 적용된다.

다만 종부세 대상인 1주택을 보유한 고령자를 위한 세액공제율은 10%포인트 올라간다. 은퇴한 1주택자에 대한 세금 부담을 줄여주기 위한 조처다. 60~65세의 공제율이 10%에서 20%로, 65~70세는 20%에서 30%로, 70세 이상은 30%에서 40%로 세액공제율이 올라간다. 기존 장기보유 공제율은 현행(20~50%)대로 유지해 총 공제한도는 70%에서 80%로 오른다.

분양권 주택으로 합산…중과 대상에 포함

양도세는 실소유자 중심으로 개편했다. 양도세의 경우 1가구 1주택자 장기보유특별공제에 거주기간 요건이 추가된다. 현재 1가구 1주택자는 거주기간과 상관없이 보유기간 기준으로 최대 80%의 장특공제를 받을 수 있지만, 법 개정안은 보유기간과 거주기간을 40%씩 각각 나눠 공제율을 계산한다. 예를 들어 5~6년 보유한 주택을 팔 경우 기존에는 거주기간과 상관없이 40%의 공제를 받았다. 하지만 앞으로는 5~6년 보유했지만 2년만 살았다면 보유기간에 따른 20% 공제와 거주기간에 따른 8% 공제가 적용된다.

양도세 중과 대상인 다주택자의 주택 수를 계산할 때 조합원 입주권과 동일하게 분양권을 주택 수에 포함한다는 내용도 포함됐다. 분양권은 아직 존재하지 않는 주택이기 때문에 그동안 세제상 집으로 치지 않았다. 다만 대출이나 청약을 할 때는 분양권도 주택으로 간주했다. 하지만 이번에 처음으로 양도세 부과 시 분양권도 주택으로 보기로 했다.

이번 개편안에선 다주택자 양도세 중과세율을 각각 10%포인트(2주택 10→20%포인트, 3주택 20→30%포인트) 더 올렸다. 일반세율(6~45%)에 이 중과세율을 더하면 2주택의 경우 최고 65%, 3주택의 75%까지 양도세를 물 수 있다. 만약 1주택자가 새집으로 옮기기 위해 분양권을 받았는데 다른 사정이 생겨 정부의 비과세 조건을 채우지 못하면 최고 65%까지 양도세를 낼 수도 있다.

주택수에 분양권을 포함하는 안은 내년 1월1일 이후 양도하는 경우부터 적용된다. 세율 인상 시기의 적용은 내년 6월 이후 양도하는 분부터다.

우병탁 신한은행 부동산투자자문센터팀장은 "하반기에서 내년 초까지 기존 2주택 중 하나를 매각하려면, 연내에 양도를 하는게 조금이라도 세금을 줄일 수 있다"고 말했다.

안혜원 한경닷컴 기자 anhw@hankyung.com