핀테크만 유리…마이데이터 '역차별' 논란

입력

수정

지면A1

금융회사 "사업허가 못 받으면연내 도입되는 마이데이터사업을 두고 금융회사와 핀테크기업 간 ‘기울어진 운동장’ 논란이 재점화하고 있다. 별도 앱을 통해 자산관리 서비스를 해온 핀테크업체를 우대하는 등 사업자 선정 방식이 기존 금융사에 불리하다는 지적이다.

자산관리 서비스 접어야 할 판"

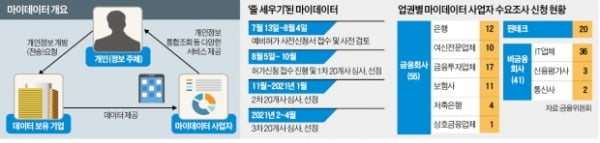

4일 금융권에 따르면 금융위원회는 지난달 13일 예비 허가 사전 신청을 받으면서 △5월 13일 이전 마이데이터 유사 서비스 출시 및 운영 여부 △금융회사, 빅테크, 핀테크 기업 간 균형 △사업계획의 타당성 등을 선정 기준으로 제시했다.

기존 금융사들은 ‘유사 서비스 운영’이라는 조건이 불공평하다고 주장한다. 시중은행 관계자는 “자체 앱으로 서비스해온 뱅크샐러드, 토스 등 대형 핀테크업체에 절대적으로 유리한 기준”이라고 지적했다. 전체 신청 기업 중 금융사 비중이 가장 크다는 점을 고려하면 ‘업계 간 균형’이라는 조건도 불합리하다는 게 기존 금융사의 주장이다.

한 대형 은행 관계자는 “마이데이터사업 허가를 받지 못한 업체는 관련 사업을 아예 할 수 없게 된다”며 “자칫하면 다른 업권에 정보만 내주고 수십만 명이 이용하던 기존 서비스는 접어야 할 판”이라고 토로했다.

"1차 20위내 못 들면 끝"…'서바이벌 오디션' 된 마이데이터 사업

법은 시행됐지만 심사는 베일 속

마이데이터의 법적 근거가 되는 신용정보법 개정안은 5일 전격 시행된다. 금융위원회는 다음달부터 총 세 차례에 걸쳐 한 번에 최대 20곳씩 허가를 내준다는 계획이다.사업자 선정 과정은 아직 베일에 싸여 있다. 금융위는 지난달 17일 마이데이터 예비허가 사전 신청을 받으면서 “5월 13일 이전 마이데이터 관련 서비스를 출시한 기업을 우선 심사하겠다”고 밝혔다. 금융권 한 관계자는 “마이데이터 시대가 열린다고 해놓고 ‘기존 운영 마이데이터 서비스’라고 하는 것은 어불성설”이라며 “심사 조건을 두고 업계 불만이 적지 않다”고 했다.

자산관리 서비스 전용 앱 여부를 기준으로 하면 대부분의 기존 금융회사는 조건을 충족하지 못한다. 상당수가 자사 앱의 메뉴 형태로 자산관리 서비스를 운영해오고 있기 때문이다. 앱을 따로 제작한 곳은 국민은행 정도다. 빅테크 대표주자인 네이버파이낸셜도 자체 앱은 없다.

‘업계 간 균형’ 조건도 긴장감을 고조시키는 요인이다. 대형은행 관계자는 “각 금융 업권과 빅테크, 핀테크 간 ‘공정 분배’를 한다면 업권당 서너 곳 이상 들기 힘들 것으로 본다”며 “은행 카드 보험 증권 등 다양한 금융 계열사를 거느린 금융지주 산하 금융사들에 불리한 게임”이라고 말했다.

“1차 선발에 안 들면 게임 끝”

금융권이 발을 구르고 있는 것은 초기에 밀리면 사업을 지속하기 어려워지는 구조 탓이다. 금융위는 마이데이터 시행 후 6개월 정도 유예기간을 둔 뒤 내년 2월 4일부터 사업을 허가제로 전환한다. 1차 선정은 오는 10월 이후, 2차 선정은 내년 1월께 이뤄질 전망이다. 3차 선정은 내년 3월 이후가 될 가능성이 높다. 그사이 2월부터 허가 없이 자산관리 서비스를 운영하는 것은 불법이다. 자칫하면 기존에 운영하던 앱 또는 메뉴를 접어야 할 수도 있다.사업에 탈락해도 데이터를 주는 것은 의무다. 타사 잔액, 송금 내역 등으로 범위가 국한됐던 스크래핑(읽어보기) 방식보다 훨씬 많은 양의 정보가 오가게 된다. 예를 들어 은행은 여·수신 등 영업 핵심 정보도 다른 업권과 공유해야 한다. 사업은 하지 못하면서 자칫 데이터만 ‘퍼주는’ 상황을 맞을 수도 있는 셈이다. 은행권 관계자는 “지난해 오픈뱅킹에 이어 대부분의 은행이 데이터 제공을 위한 시스템 구축에 거액을 투자해왔다”며 “그렇지 않아도 빅테크와 불균형을 걱정하고 있는데 돈만 쓰고 사업에서 밀려나는 상황이 될까봐 우려가 크다”고 말했다. 금융권은 네이버 등 빅테크 업체가 검색 정보 등 핵심 데이터를 공유해야 한다고 건의했으나 금융위는 받아들이지 않았다.

소형 핀테크 업체도 불안하기는 마찬가지다. 정부로부터 허가를 받아야만 사업을 할 수 있기 때문이다. 한 핀테크 업체 대표는 “마이데이터는 데이터의 주인이 개인이고 본인이 원하면 자신의 데이터를 어디에든 줄 수 있다는 철학에 기초한다”며 “정부 마음대로 바늘구멍식 허가제를 운영하는 것은 사업의 본질과 맞지 많다”고 꼬집었다.

■ 마이데이터

금융정보 등 데이터 소유권을 금융회사가 아니라 개인이 갖는다는 개념이다. 금융분야 마이데이터 사업이 시작되면 개인은 여러 금융회사에 흩어진 정보를 한꺼번에 관리하면서 맞춤형 상품 추천과 금융상품 자문 등의 서비스를 받을 수 있다.정소람/송영찬/김대훈 기자 ram@hankyung.com