F&F, 주가 바닥 찍고 '반등 날개'

입력

수정

지면A21

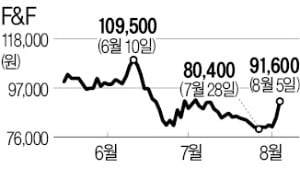

MLB브랜드 보유한 패션업체‘MLB’와 ‘디스커버리’ 등의 브랜드를 보유한 패션업체 F&F가 이틀 동안 10% 넘게 반등했다. 증권가에선 F&F 주가가 바닥을 찍은 것으로 보고 있다. 중국 현지 판매망을 확충한 것에 대한 평가가 긍정적이다.

중국 시장 매출 빠르게 회복

F&F는 지난해 매출 9103억원의 절반인 4470억원을 MLB 브랜드에서 올렸다. MLB 매출의 약 60%는 면세점에서 발생했다. 면세점 타격에 실적 부진은 2분기에도 이어진 것으로 보인다. 올 2분기 영업이익이 212억원으로 추정된다. 전년 동기 대비 26.8% 감소한 수준이다.

증권가에선 2분기를 바닥으로 F&F 실적이 개선될 것으로 보고 있다. 주가도 반응하고 있다. F&F는 지난 4일 4.6% 오른 데 이어 5일 8.2% 올랐다. 이틀 새 13.1% 상승했다. 하반기에 중국 관광객과 따이궁이 돌아오며 면세점 매출이 회복될 것이란 기대만 작용하는 건 아니다. 하누리 메리츠증권 연구원은 “F&F가 면세점 의존을 벗어나 중국 현지 판매망을 확충하고 있다”며 “내년에는 중국 현지 매출이 1000억원에 이를 수 있다”고 말했다.F&F는 중국 알리바바의 온라인 쇼핑몰인 T몰에 입주해 빠르게 매출을 늘려가고 있다. 여기에 오프라인 직영점과 대리점을 늘리는 식으로 중국 현지 진출 전략을 펴고 있다. 지난달에는 중화그룹과 전략적 협약을 맺었다. 중국 장쑤성에서 활동하는 대형 유통사인 중화그룹을 통해 내년에 대리점 40여 개가 추가될 전망이다.

F&F를 떠받치는 또 다른 축인 디스커버리 브랜드는 지난 1분기에 이어 2분기에도 두 자리 매출 증가율을 기록한 것으로 추정된다. 면세점 비중이 거의 없고, 주로 국내에서 판매되고 있는 덕분이다. 이지영 NH투자증권 연구원은 “F&F는 MLB와 디스커버리라는 강력한 브랜드를 갖고 있고, 국내와 중국 사업도 탄탄하게 성장하고 있다”고 말했다.

임근호 기자 eigen@hankyung.com