덴티움, 2분기 실적 부진… 하반기 수익 개선 기대

입력

수정

NH투자증권 분석NH투자증권은 11일 덴티움에 대해 올 2분기 실적이 시장 예상치(컨센서스)에 못 미쳤으나 하반기에는 공장 가동률 회복에 따라 점진적으로 개선될 것이라고 전망했다. 투자의견은 ‘매수’를 유지하고, 목표주가는 5만원에서 5만5000원으로 높였다.

12개월 선행 예상실적 기준 주당순이익(EPS)을 기존 4047원에서 3752원으로 7.3% 낮췄지만, 목표주가에 적용한 주가수익비율(PER)의 배수를 올렸기 때문이다.

기존 목표배수(Target multiple)인 13.4배에서 국내 주요 임플란트 기업인 오스템임플란트와 디오의 PER 평균인 14.7배를 반영했다.

덴티움은 2분기에 연결 재무제표 기준으로 매출 515억원, 영업이익 66억원을 기록했다. 각각 전년 동기 대비 25.3%와 57.2% 감소했다.

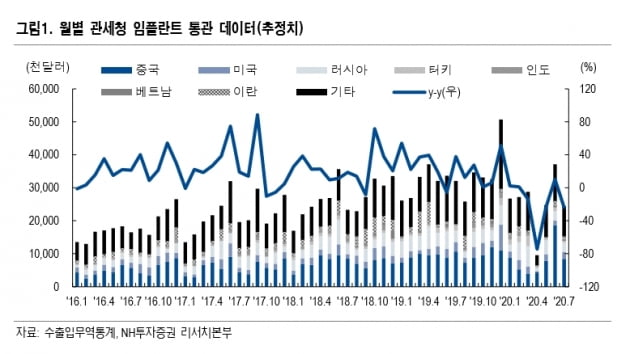

나관준 연구원은 “매출은 전분기보다 회복하는 모습을 보였으나 인도와 기타 지역에서의 매출 부진이 예상보다 크고, 이란 금융제재 여파로 두바이 매출 공백이 지속되고 있다”며 “올 1분기 신종 코로나바이러스 감염증(코로나19) 영향으로 발생한 재고물량 정리가 2분기에 일어나고, 광교공장 가동률 감소 등 고정비 부담이 급증하면서 영업이익도 예상치에 크게 못 미쳤다”고 말했다.

하반기에는 공장 가동률이 회복될 것으로 봤다. 나 연구원은 “국내와 중국 지역의 매출 정상화로 전반적인 매출은 회복세에 접어든 것으로 판단한다”며 “하반기 중국에서의 매출 확대와 공장 가동률 회복에 따라 점진적인 수익성 개선이 기대된다”고 했다. 2020년 연간 매출과 영업이익은 각각 2380억원, 397억원으로 예상했다. 전년 대비 각각 5.8%와 11.1% 감소한 수치다.