코픽스 또 최저…수익성 고심하는 은행들

입력

수정

지면A14

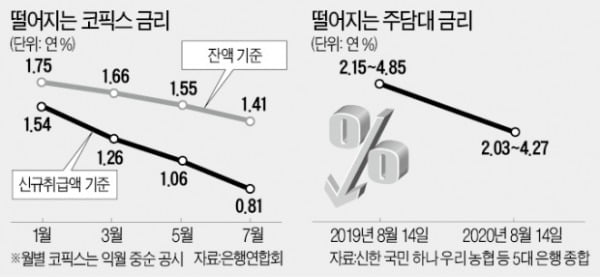

7월, 전월보다 0.08%P↓주택담보대출 금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 지난달 사상 첫 0%대에 진입한 데 이어 또다시 떨어졌다. 역대 최저치다. 변동금리 주담대 수요자들은 대출 이자 부담을 더 줄일 수 있게 될 전망이다. 반면 은행은 ‘막다른 골목’에 접어들었다. 수익성 유지와 리스크 관리 사이에서 고심이 커지고 있다는 게 업계 얘기다.

'알짜 주담대' 금리도 더 떨어질듯

저금리 장기화에 예대마진 줄어

신용대출 늘리자니 리스크 부담

'타행대출 뺏기' 경쟁 치열해질 듯

연 1%대 들더니 또 떨어진 코픽스

18일 은행연합회에 따르면 7월 신규 취급액 기준 코픽스는 연 0.81%로 집계됐다. 첫 0%대를 기록한 지난달(0.89%)보다 0.08%포인트 더 떨어졌다. 잔액 기준 코픽스도 연 1.41%로 같은 기간 0.07% 내렸다.올 들어 코픽스 금리는 일제히 8개월 연속 하락했다. 코픽스는 국내 8개 은행이 조달한 자금의 가중 평균 금리다. 은행이 취급한 예·적금과 은행채 등 수신금리를 반영해 결정한다. 잔액 기준 코픽스는 누적된 수신 잔액을 기준으로 하기 때문에 시장금리 변동을 서서히 반영한다. 반면 신규 코픽스는 해당 기간에 새로 조달한 자금을 대상으로 산정한다. 상대적으로 금리 변동을 발빠르게 반영하는 구조다. 은행권 관계자는 “코로나19 사태 이후 기준금리가 내려가고 유동성이 대거 풀리면서 은행이 돈을 조달하는 게 그 어느 때보다 쉬워졌다”며 “경기 흐름을 확신하지 못해 갈 곳을 잃은 부동 자금이 은행권으로 대거 향하면서 코픽스가 지속적으로 떨어지고 있다”고 설명했다.

대출 소비자 웃고, 은행은 울고

반면 은행들의 고심은 더 커질 전망이다. 금리가 내려가면 내려갈수록 은행의 주된 수익원인 예대마진은 줄어든다. 주담대 금리가 계속 떨어지는 것은 더 큰 부담이다. 은행으로선 담보를 잡고 장기간 많은 이자를 받을 수 있는 우량 자산이기 때문이다. 수익을 지키려면 대출 규모를 키워야 하지만 무작정 영업을 강화하기도 쉽지 않다는 게 업계 얘기다. 이미 코로나19 지원 대출로 대출 자산이 너무 늘어나 있기 때문이다.

각 은행 상황에 따라 하반기 전략이 엇갈릴 수 있다는 전망이 나온다. 일부 은행은 이미 타행 대출을 끌어오기 위한 상품 개발 및 영업에 적극 나서고 있다. 이자를 덜 받더라도 대출 점유율을 더 높이는 게 이익이라는 판단이다. 인터넷전문은행인 케이뱅크는 이르면 이달 비대면 주담대를 출시한다. 다른 은행에서 주담대를 받은 소비자들도 전자상환 위임장을 통해 100% 비대면으로 ‘대출 갈아타기’를 할 수 있다.

우리은행은 지난 12일 타행 대출을 모바일에서 우리은행 대출로 갈아탈 수 있는 ‘우리WON하는 직장인 대출 갈아타기’를 출시했다. 농협은행도 ‘NH로 바꿈대출’을 출시했다. 모바일을 통해 간편하게 더 낮은 금리로 갈아탈 수 있기 때문에 수요가 있을 것으로 은행은 기대하고 있다. 은행권 한 관계자는 “후발 주자들은 영업에 주력하고, 대출 자산을 이미 많이 늘려놓은 은행은 건전성 관리에 더욱 집중할 것”이라고 말했다.

정소람/김대훈 기자 ram@hankyung.com