고금리 채권 팔고도…생보사 순이익 '뒷걸음'

입력

수정

지면A14

상반기에 1조원 자산 처분국내 보험회사들이 올 상반기 3조8000억원에 육박하는 순이익을 냈다. 지난해 상반기보다 5%가량 늘어난 수치다. 하지만 보험업계 표정이 밝지만은 않다. 대부분 일시적·단기적 요인에 따른 것이어서 하반기 실적은 장담할 수 없기 때문이다.

순이익 2조727억으로 2.6%↓

손보사는 코로나에 15% 증가

"보험사 장기 수익성엔 부정적

하반기 실적 나빠질 수도"

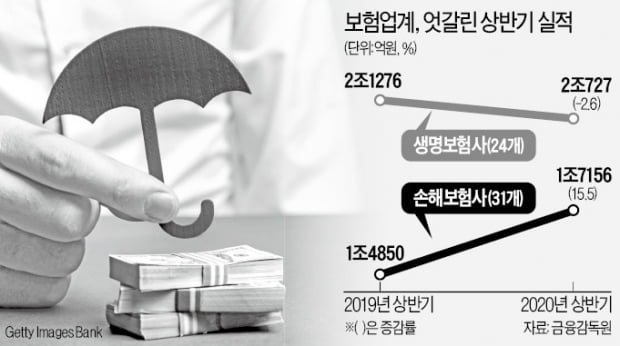

24일 금융감독원에 따르면 보험업계의 상반기 순이익(잠정)은 생명보험사 2조727억원, 손해보험사 1조7156억원으로 잠정 집계됐다. 지난해 같은 기간보다 손보사의 순이익은 15.5%(2306억원) 증가했지만 생보사는 2.6%(549억원) 감소했다.

손해보험, 자동차보험 적자 줄어

국내 보험사의 순이익은 크게 ‘보험손익’과 ‘투자손익’이 좌우한다. 일반적으로 본업인 보험사업에선 적자를 보지만, 투자로 돈을 벌어 순이익을 내는 구조다. 하지만 시장이 포화 상태에 이른 탓에 보험을 더 팔기가 어려워지고 있다. “보험산업이 힘들다”는 얘기가 나오고, 대형 보험사의 주가가 바닥을 기는 이유다.손보업계 순이익이 늘어난 것은 보험손실은 7.0% 감소(2조997억원)하고, 투자이익은 4.8% 증가(4조4972억원)한 영향이 컸다. 신종 코로나바이러스 감염증(코로나19) 영향으로 보험사업 적자를 줄일 수 있었다. 외부 활동이 뜸해지니 교통사고도 줄어 자동차보험 부문의 손실(1254억원) 규모가 1년 전보다 2940억원 축소됐다.

손보사의 수익성 지표는 순이익 증가에 힘입어 소폭 상승했다. 손보업계 전체 총자산수익률(ROA)은 1.05%, 자기자본이익률(ROE)은 7.81%로 전년 동기 대비 각각 0.08%포인트, 0.41%포인트 올랐다. 그러나 금감원은 “7~8월 집중호우 피해로 손보사의 수익성이 다시 나빠질 것”으로 내다봤다. 자동차보험 손해율이 언제든지 다시 상승세로 돌아설 수 있다는 것도 경영의 위험 요인이다.

생명보험, 선방은 했다지만…

생보업계는 위기감이 더욱 높아지고 있다. 생보사들은 연 7%대 수익을 보장하는 등 고수익 상품을 팔아오다가 저금리 시대를 맞으면서 이렇다 할 돌파구를 찾지 못하고 고전하고 있다. 생보사들의 올 상반기 보험손실은 1년 전보다 7.0% 증가(12조6586억원)했는데, 그나마 투자이익이 7.1% 확대(13조2019억원)돼 흑자 규모를 엇비슷하게 유지할 수 있었다. 생보사만 판매하는 변액보험에서 장부상 손실이 크게 불어나 보험손실 규모를 키웠다. 코로나19 사태 이후 주가 급락을 반영해 쌓은 변액보험 보증준비금이 작년 상반기 6722억원에서 올 상반기 1조7149억원으로 급증했다.생보사의 영업활동 지표인 수입보험료는 전년 동기 대비 3.7%(1조9159억원) 늘었다. 하지만 일시납·단기 저축성 상품 위주로 판매가 늘어난 것이라 바람직한 현상은 아니라는 게 금융당국의 진단이다.

채권 처분이익 급증 논란

보험사들의 상반기 실적에서 눈에 띄는 대목은 ‘금융자산 처분’이 급증한 점이다. 쉽게 말해 회사가 보유한 고금리 채권 등을 팔아치워 실적을 맞췄다는 얘기다. 생보사의 금융자산 처분 이익은 전년 동기 대비 9495억원, 손보사들은 2731억원 급증했다. 업계 관계자는 “더 보유하면 좋을 재산을 당장의 실적 악화를 모면하기 위해 처분한 업체가 상당수”라고 꼬집었다.금감원은 “세계적인 코로나19 장기화에 따라 보험사의 해외 투자 자산 손실 우려도 커지고 있다”며 “손해율 관리, 자산운용 위험 관리 등에 대한 감시를 강화하겠다”고 밝혔다.

임현우 기자 tardis@hankyung.com