"비대면에서도 밀리면 설 곳이 없다"…비장한 지방은행들

입력

수정

통신정보 대안대출, 양자 보안까지

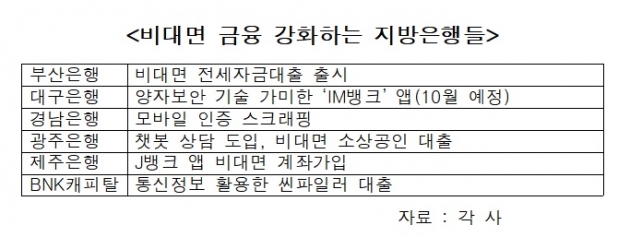

25일 금융권에 따르면 대구은행과 핀테크기업 핀크가 내놓은 비상금 대출은 11개월만에 대출 약정액 520억원을 기록했다. 최저금리 연 2%에 1인당 최대 300만원을 빌릴 수 있는 씬파일러(금융거래 이력이 부족한 사람)전용 비대면 대출이다. 평균 대출금은 약 140만원. 4만여명이나 이 대출을 받아간 셈이다. 대구은행 관계자는 “통신 정보를 활용한 대안신용평가를 통해 개인 신용등급 4~8등급 중·저 신용자에게 주로 대출을 집행했다”며 “이들을 잠재 고객으로 확보하는 효과를 거뒀다”고 말했다. 대구은행은 지방은행 중에서 정보기술(IT) 도입에 가장 앞선 곳으로 꼽힌다. 지난 5월 데이터관리를 위한 빅데이터 플랫폼을 만들었다. 다음달 중 SK텔레콤과 손잡고 양자보안기술을 스마트폰 뱅킹앱 IM뱅크를 선보일 계획이다. 대구은행 관계자는 “올해를 앱 경쟁력을 끌어올려 전국으로 영업기반을 확대하는 원년으로 삼고 있다”고 말했다.

지방은행들은 인터넷전문은행이 도입되고, 은행 뱅킹앱이 고도화한 2~3년 전부터 수세에 몰렸다. 전국구 대형은행의 5분의 1에서 10분의 1 규모를 갖춘 지방은행들은 이들에 이은 ‘1금융의 2군’ 지위를 누렸지만, 최근 카카오뱅크에 점차 밀리는 모양새다. 카카오뱅크는 지난 2분기 자산규모 24조4000억원을 기록해 지방은행 5위인 전북은행(18조원)를 제치고 4위 광주은행(26조원)도 넘보고 있다.

비대면 전문조직 만들고, 디지털 역량 강화 박차

지방은행들은 핀테크사 제휴강화와 자체 육성, 비대면 전용상품 출시 등으로 돌파구를 찾고 있다. 지역 중소기업의 기업금융과 관공서나 지방대학을 기반으로 관계형 수신영업을 하는 기존 방식대로라면 경쟁에서 뒤쳐질 수 밖에 없기 때문이다. 한 지방은행 관계자는 “최근 열린 지주 하반기 전략회의에서 졸면 죽는다는 위기감이 감돌았다”고 말했다.부산은행은 비대면 전용 전세자금대출 출시하는 등 경쟁력 강화를 추진 중이다. BNK금융지주를 중심으로 마이데이터 전략을 수립하기 위한 태스크포스(TF)에 만들었고, 통합데이터플랫폼 구축 사업에 역량을 집중하고 있다. 최근에는 핀테크 스타트업을 육성하는 엑셀러레이팅 프로그램 ‘BNK핀테크랩 2기’ 선정업체를 뽑는 작업을 진행 중이다. 우수한 핀테크 스타트업을 발굴해 은행 디지털 부문과 연계한 혁신 사업모델을 만든다는 구상이다. 부산은행은 데이터 앱 뱅크샐러드를 운영하는 레이니스트와 마이데이터 사업 협력을 위한 업무협약을 맺기도 했다.

JB금융은 지난해 말 경영전략 그룹 아래에 디지털 총괄 조직을 만드는 등 데이터 금융 시대에 대비하고 있다. 계열 광주은행은 올초 챗봇 상담을 도입하고, 2차 소상공인 대출에 비대면 프로세스를 도입하는 등 디지털 전략에 박차를 가하고 있다. 지방은행이 비대면과 디지털 강화를 위해 투입할 수 있는 자원이 대형 금융지주나 은행에 비해 적다는 건 약점으로 꼽힌다. 한 지방은행 관계자는 “대형은행들도 IT인력난을 겪는 가운데 지방은행들이 직접 IT 인력을 데려오기 힘든 게 사실”이라며 “아이디어와 이종 산업간 제휴로 승부를 봐야한다”고 말했다.

김대훈 기자 daepun@hankyung.com