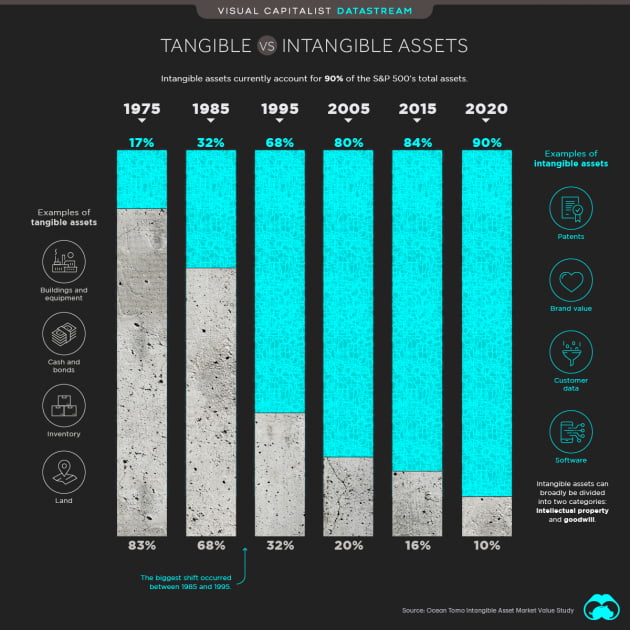

특허평가 업체 오션토모(Ocean Tomo)에 따르면 11월 현재 S&P500지수 중 무형자산의 가치는 21조달러 이상으로 총 자산의 90%를 차지합니다. 역사적 최고 수준이죠.

이것이 예상못한 결과는 아닐겁니다. 코로나19로 증시에 혜성처럼 등장한 여러 기업들은 유형자산보다는 무형자산을 보유한 기업들이었죠. 페이스북·아마존·애플·넷플릭스·구글(FAANG), 마이크로소프트, 화이자, 세일즈포스 등이요. 우리나라에서도 바이오·배터리·인터넷·게임(BBIG) 주가가 가파르게 상승했습니다.

무형자산은 물리적 실체가 없는 고정자산으로 크게 영업권(goodwill)과 지적재산권(intellectual property·IP)으로 나뉩니다. 브랜드 가치, 소비자데이터, 연구개발(R&D), 소프트웨어, 네트워크효과 등이 포함되죠. 반대로 유형자산은 ‘눈에 보이는 자산’이라고 생각하시면 쉽습니다. 토지, 건물, 현금 및 채권, 재고 등이요.

과거에는 이러한 유형자산이 중요했습니다. 글로벌 산업이 제조업을 기반으로 돌아갔으니까 기계, 설비 등이 기업 가치와 직결됐습니다. 1975년만 해도 S&P500지수에서 유형자산 가치는 83%로 대부분을 차지했습니다. 주가수익비율(PER)과 주가순자산비율(PBR)은 적정 주가수준을 산출하는 좋은 방법이었습니다.

사회 전반적으로 정보기술(IT)이 중요해지자 상황은 달라집니다. 1990년대 들어서면서 S&P500 내 무형자산은 급격히 증가했습니다. 1985년 4280억달러로 전체 자산의 32%에 불과했던 무형자산은 1995년 68%로 비중이 급증했습니다. 가치도 3조1200억달러로 10년만에 7배 이상 늘었습니다.

2000년대부터 지금까지 무형자산의 비중은 추세적으로 증가했습니다. 2005년부터 무형자산 비중은 줄곧 80%를 넘겼습니다. 이러한 흐름은 더욱 가속화될 전망입니다. 온라인 기반 소비문화가 형성됐고 5세대(5G) 통신 혁명, 원격의료, 콘텐츠 전쟁 등이 진행되고 있습니다. 세계적 화두인 환경·사회·지배구조(ESG) 투자도 무형자산을 기반으로 하고 있죠.

이에 시장에서는 주가꿈비율(Price to Dream Ratio·PDR)이라는 새로운 평가방식이 등장하기도 했습니다. 한국투자증권은 지난달 PDR 산정식을 내놨는데요. 기업의 시가총액을 해당 기업이 속한 산업 전체의 시장규모와 현재 그 기업의 시장점유율을 곱한 값으로 나눴습니다. 시장지배를 가정한 미래 매출에 초점을 둔 것입니다.