"이젠 2022년 실적을 볼 때"···1월에는 '산업·소비재' 뜬다

입력

수정

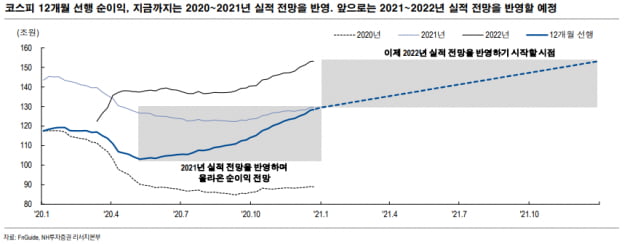

증권업계는 해가 바뀌면 내후년 이익 전망을 보고 주가가 움직일 것으로 보고 있다. 하반기에는 코스피 12개월 선행 주당순이익(EPS)이 올해와 내년 실적 전망을 중심으로 상승했기 때문에 이제는 내후년 실적이 12개월 선행 EPS에 반영되기 시작한다는 논리다.

F&F, 화승엔터프라이즈 등 의류업체는 글로벌 소비가 회복되면서 실적 개선 기대가 높아졌다. 두 회사 모두 코로나19로 올해 영업이익이 작년보다 20%이상 줄었을 것으로 예상되지만 내년과 내후년에 걸쳐 실적이 회복될 전망이다. 유정현 대신증권 연구원은 “미국 수입의류 및 신발 품목에서 중국산 제품이 차지하는 점유율이 급락하고 있다”며 “아디다스의 주요 공급자인 화승엔터프라이즈의 수혜가 예상된다”고 말했다.

대우조선해양은 내후년 영업이익이 전년동기대비 52%, 순이익은 70% 증가할 전망이다. 박무현 하나금융투자 연구원은 “올 11월부터 선박 수주가 급증했고 주력 선종인 LNG선과 초대형 컨테이너선으로 수주잔고가 채워지고 있어 견조한 실적을 유지할 것”이라고 예상했다. 이밖에 미국 수출 비중이 높은 침실 가구 제조 및 판매업체 지누스, 글로벌 자동차 수요 증가의 수혜를 입을 타이어소재 공급업체 코오롱인더 등도 주목할만한 종목으로 꼽혔다.

한경제 기자 hankyung@hankyung.com