듀폰·스테이트스트리트가 주목받는 이유

입력

수정

지면A23

사업재편으로 기업가치 상승글로벌 투자은행(IB) 도이치뱅크가 내년 높은 투자 수익이 기대되는 종목으로 스테이트스트리트(STT)와 듀폰(DD)를 꼽았다. 활발한 사업 재편을 벌이고 있다는 점에서 좋은 점수를 받았다.

1792년 설립된 스테이트스트리트는 미국에서 두 번째로 오래된 은행 지주회사다. 수탁 자산 규모는 36조6000억달러로 세계 2위다. 스테이트스트리트의 자산운용사인 스테이트스트리트 글로벌 어드바이저(SSGA)는 미국 최초의 상장지수펀드(ETF)인 ‘SPDR S&P500 ETF Trust’ 등 3조달러 규모 자산을 운용하고 있다. 월가에서는 최근 스테이트스트리트가 SSGA를 UBS나 인베스코 등에 매각할 수 있다는 보도가 나오고 있다. 이에 대해 베델 애널리스트는 “자산운용업의 합종연횡은 다양한 이유에서 진행될 수 있다”며 “치열한 경쟁이 유발하는 비효율성을 줄일 수 있을 것으로 본다”고 말했다.

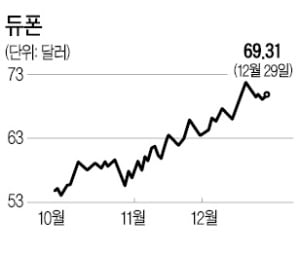

도이치뱅크는 글로벌 화학기업인 듀폰에 대해서도 높은 평가를 내렸다. 데이비드 베글리터 애널리스트는 듀폰의 목표주가를 현재 보다 약 30% 높은 90달러로 책정했다. 세계 3위 향료기업인 인터내셔널플레이버앤드프래그런스(IFF)가 듀폰의 영양·생명과학 부문을 인수하는 작업이 마무리에 접어든 점을 호재로 봤다. 그는 “앞으로 6주 동안 IFF의 듀폰 영양·생명과학 부문 인수가 완료되면 추가로 상승 탄력을 받을 수 있다”고 설명했다.

오형주 기자 ohj@hankyung.com