블루 웨이브+유가 폭등→달러 약세 심화? [김현석의 월스트리트나우]

입력

수정

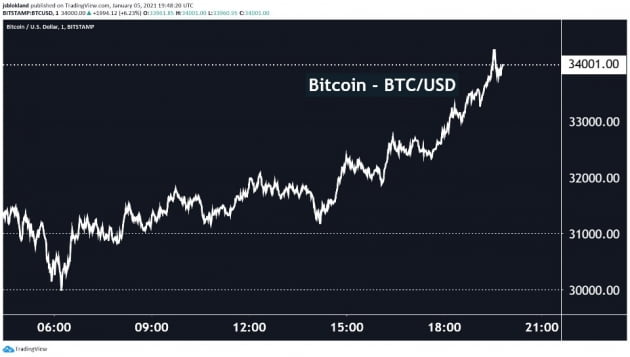

전날 S&P 500의 11개 업종 중 10개가 하락했었는데, 이날은 모든 업종에서 상승세가 나타났습니다. 국제유가 폭등 덕분에 에너지 업종이 4.53% 급등해 시장을 이끌었습니다. 주춤했던 비트코인 가격은 또 다시 3만4000달러 수준까지 올랐습니다.

로레타 메스터 클리블랜드 연방은행 총재는 올 하반기 경기가 호전되더라도 미 중앙은행(Fed)은 올해 내내 월 1200억 달러 규모의 자산 매입을 이어갈 수 있다고 밝혀 시장을 안심시켰습니다. 전날 라파엘 보스틱 애틀랜타연방은행 총재가 로이터 인터뷰에서 "가까운 시일 내에 월 1200억 달러인 자산 매입 규모가 신속히 다시 조정될 수 있다고 본다"라고 말해 투자자들을 불안하게 만들었었지요. 메스터 총재는 매파로 분류되는 사람이거든요.

위험자산 선호 분위기 속에 메스터 총재의 언급까지 전해지면서 이날 ICE 달러인덱스는 89.4까지 떨어져 2018년 4월 이래 최저치 수준으로 하락했습니다. 월가 관계자는 "달러화 약세를 부르는 요인들이 계속 강화되고 있다"고 말했습니다.

① 민주당 싹쓸이 가능성(더 많은 달러)

조지아 주 결선투표는 치러지고 있습니다. 상황은 점점 민주당에게 유리하게 돌아가는 형국입니다. 민주당의 존 오소프와 라파엘 워녹 후보는 "우리를 찍으면 부양책 수표를 1인당 2000달러씩 받게 될 것"이라고 유세를 펼치고 있습니다. 민주당이 상원까지 휩쓰는 '블루 웨이브'가 이뤄지면 미 증시는 조정받을 것이란 분석이 대세입니다. 제프리 시걸 워튼스쿨 교수는 5~10%, 오펜하이머의 존 스톨츠푸스 수석전략가는 6~10% 수준 하락을 점쳤습니다.

하지만 조지아 선거결과로 '블루 웨이브'가 나타날 경우 확실한 건 달러 약세가 깊어질 수 있다는 점입니다. 더 많은 지출은 더 많은 달러를 뜻하니까요.

② 원자재 가격 상승

이날 깜짝 놀랄만한 뉴스는 석유수출국기구(OPEC)와 주요 산유국들의 모임인 'OPEC+'로부터 나왔습니다. 사우디아라비아가 갑자기 독자적으로 2월과 3월 하루 100만 배럴 감산을 발표해 유가가 급등한 겁니다. 당초 OPEC+는 올해 1월부터 감산 규모를 매달 50만 배럴씩 줄이되 매월 회의를 거쳐 확정짓기로 했었습니다.

사우디의 결정은 OPEC+를 지켜내기 위한 고육책으로 분석됩니다. 러시아의 경우 유가를 지키기보다 미국의 셰일업자들이 비틀댈 때 시장점유율을 확보해야한다는 입장이죠. 어차피 친구(?)인 트럼프 대통령도 사라졌으니까요.

또 OPEC 내부에서도 UAE 등은 나이지리아 등 그동안 감산약속을 지키지 않았던 산유국들이 보상 감산을 해야한다고 고집해왔습니다. 사우디는 이날 자발적 감산을 발표하면서 나이지리아 등의 보상 감산을 돕기위한 것이라고도 설명했습니다.

이런 원자재 폭등은 다시 미국 내 인플레이션 요인이 됩니다. 원자재의 절대 가격 자체가 높아졌을 뿐 아니라 미국 수입업자들은 달러 약세로 인해 더 높은 수입가를 감수해야하는 탓입니다. 지난 1970년대 미국의 악명 높던 인플레이션은 바로 오일쇼크가 촉발했지요.

이런 분위기는 이날 발표된 12월 ISM 제조업지수에서도 드러났습니다. 세부 지수 중 물가 지수는 77.6을 기록해 전월 대비 12.2포인트 상승했습니다. 이는 2018년 5월 이후 가장 높습니다. ISM측은 "인플레이션에 대한 추가적 두려움이 나타났다. 철강과 알루미늄, 구리, 석유 기반 제품과 운송비용이 가장 큰 상승 요인이었으며 가격이 하락한 상품은 없었다"고 밝혔습니다.

하지만 현재 Fed는 긴축은 꿈도 꾸지 않습니다. 금리 인상은 3년 뒤인 2023년 하반기에나 실이뤄질 것이란 게 월가의 기본 가정입니다. 지금과 같은 상황이 계속된다면 달러 약세는 지속될 가능성이 높습니다.

게다가 전날 향후 10년 동안 시장이 기대하는 인플레이션인 BER(breakeven rate)는 2.01%를 기록해 2%를 상회했습니다. 2018년 11월 이후 2년 만에 처음입니다. 인플레이션 기대 속에 벤치마크인 10년물 국채 금리는 소폭 오르고, 반면 10년물 물가연동국채(TIPS)는 매수세가 몰려들어 금리가 더 떨어졌다는 뜻입니다. 이에 따라 실질금리는 추가 하락해 '마이너스 금리의 원조'인 일본에 비해서도 낮아졌습니다. 실질금리가 낮아지면 자금은 더 높은 금리를 찾아 해외로 나갈 수밖에 없습니다. 달러 약세가 불가피하죠.

③ 중국발 위안화 강세

게다가 미중 갈등도 달러 약세에 불을 붙이고 있습니다. 지난 5일 중국 인민은행은 달러 대비 위안화 중간 환율을 전 거래일 대비 1% 내린 6.4760위안으로 고시했습니다. 2005년 7월 달러 페그제를 폐지한 이후 최대 일일 조정 폭입니다. 중국은 미국이 관세로 중국의 수출을 막고 중국 기업에 대한 자금줄을 틀어막으려고 나서자, 위안화 강세를 통해 해외 자금 유치에 나섰다는 게 월가의 판단입니다. 게다가 중국은 코로나 바이러스 통제에 성공하면서 주요국 경제 가운데 가장 먼저 경제 정상화를 이뤄낸 나라입니다.

이런 위안화 강세도 결국 미국의 인플레이션 기대를 부추깁니다. 중국산 물품의 가격이 오를테니까요.

이날 CNBC는 스티븐 므누신 재무장관이 뉴욕증권거래소(NYSE)의 중국 3대 통신사(차이나모바일, 차이나유니콤, 차이나텔레콤) 상장 폐지 철회에 반대하고 있다고 보도했습니다. 전날 NYSE측의 철회 발표에 동의하지 않는다고 말했다는 겁니다.올해 투자할 때는 Fed가 쏟아내는 많은 유동성과 함께 달러 약세, 그리고 높아지는 인플레이션 기대를 염두에 두는 게 좋겠습니다.