"삼성바이오, 고성장 이어질 것"…증권가 목표가 상향 '러시'

입력

수정

연매출 1조원 달성

"2021년도 최대 실적 전망"

27일 국내 증권사들은 삼성바이오로직스가 올해도 실적 성장을 이어갈 것으로 전망했다. 목표주가도 일제히 높였다.

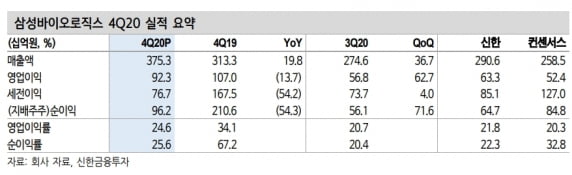

삼성바이오로직스는 지난해 매출 1조1648억원, 영업이익 2928억원을 기록했다. 매출은 전년(7016억원)에 비해 66% 증가했다. 영업이익은 917억원으로 219% 급증했다.

3공장을 포함해 전체 공장 가동률이 오른 데다, 코로나19 치료제 CMO 매출이 반영됐기 때문이다. 허혜민 키움증권 연구원은 “특히 4분기 생산분의 매출 일부가 예상보다 빠르게 인식된 것이 실적 서프라이즈가 된 가장 큰 요인으로 보인다”고 했다.

이동건 신한금융투자 연구원은 “4분기 공장별 가동률은 1공장 60%, 2공장 최대 가동치, 3공장 50% 수준을 기록했다”며 “올 1분기에 인식돼야 할 3공장 생산분의 매출이 4분기 실적에 일부 반영됐다”고 설명했다.

서미화 유안타증권 연구원은 “영업이익도 매출 증가에 따른 영업레버리지 효과로 시장 기대치(컨센서스)를 크게 웃돌았다”고 했다. 삼성바이오로직스의 지난해 영업이익률은 25%로, 2019년 13%보다 두 배 가까이 늘었다. 판매관리비 증가에도 불구하고 매출이 큰 폭으로 늘어남에 따라 영업레버리지 효과까지 더해졌다는 분석이다.

올해도 3공장 가동률의 빠른 상승세에 주목할 필요가 있다는 판단이다. 홍가혜 KB증권 연구원은 “올해 모든 공장이 완전(Full) 가동에 근접하며 최대 실적이 전망된다”며 “특히 기존 설비의 50% 규모에 해당하는 3공장 가동률이 빠르게 상승하며 실적을 이끌 것”으로 봤다.

신규 4공장의 조기 수주도 추가 상승동력(모멘텀)으로 작용할 전망이다. 지난해 하반기 착공한 4공장은 내년 하반기 일부 라인 가동을 시작으로 2023년부터 본격적인 상업화 물량을 생산할 것으로 예상된다.

진홍국 한국투자증권 연구원은 “올해 4공장 수주 활동에 집중할 것”이라며 “향후 주가의 주요 캐탈리스트는 4공장 수주 규모가 될 것”이라고 했다. 이동건 연구원은 “4공장 첫 신규 수주는 올해 하반기부터 내년 상반기 중 이뤄질 전망”이라며 “3공장의 가동률 상승세를 감안하면 4공장의 매출 상승세도 가파를 것으로 기대된다”고 했다.

허혜민 연구원은 “올해 3공장 가동율 급상승으로 인한 이익 레버리지 효과를 기대한다”며 “내년은 4공장 수주 모멘텀 및 1·2·3공장 풀가동 효과, 2023년에는 4공장의 본격 가동 등으로 지속 성장이 예상된다”고 말했다.

신한금융투자와 메리츠증권은 삼성바이오로직스의 목표주가를 각각 100만원으로 올렸다. 키움증권은 98만원으로 상향했다.