"셀트리온, 불확실성 증대로 하락…추가 조정 시 저점매수"

입력

수정

하나금융투자 분석하나금융투자는 28일 셀트리온에 대해 단기간 내 기대하는 이벤트의 미실현으로 주가가 하락하면 저점매수할 필요가 있다고 주문했다. 투자의견 '매수'와 목표주가 36만4000원을 유지했다.

셀트리온은 지난 13일 코로나19 항체치료제 렉키로나주의 글로벌 임상 2상 결과를 발표했다. 임상 결과에 대한 많은 논란이 있었으나, 미국 식품의약국(FDA)으로부터 긴급사용승인을 획득한 리제네론과 일라이릴리의 항체치료제 대비 열등하지는 않다는 판단이다.선민정 연구원은 "그럼에도 셀트리온의 주가는 발표 이후 3거래일 동안 18% 급락했다"며 "시장 규모가 작은 국내에서의 조건부 허가보다는 미국 진출 여부가 중요한 이벤트고, 아직 이 자료만으로 미국에 긴급사용승인 신청이 가능한지 알 수 없기 때문"이라고 말했다.

미국 시장 진출에 대한 불확실성으로 셀트리온의 주가는 반등하지 못하고 있다고 봤다. 올해 실적에 대한 우려도 언급했다.

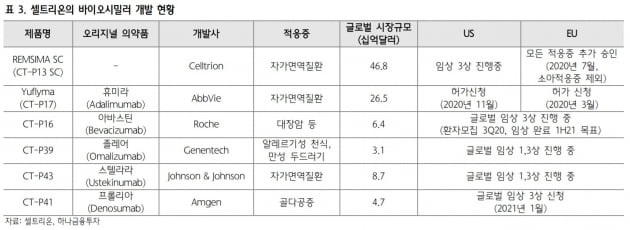

지난해 셀트리온의 매출은 전년 대비 64% 증가한 1조8548억원, 영업이익은 100% 늘어난 7580억원으로 추산했다. 이는 트룩시마가 미국 출시 1년 만에 21%를 점유하면서 고성장했기 때문이다. 그러나 올해는 트룩시마의 고성장을 기대하기 어렵다고 했다. 선 연구원은 "이미 성장률은 꺾여 있으며, 화이자의 룩시엔스가 저렴한 가격을 무기로 점유율을 확대하고 있기 때문"이라며 "램시마SC마저 성장이 부진하다면 매출 20% 증가를 달성하기 어려울 것으로 보인다"고 우려했다. 이어 "고성장이 불가능하다면 주가수준 논란도 있을 수 있다"며 "그러나 바이오시밀러라는 사업 특성상 매년 신규 출시로 성장을 기대할 수 있다"고 했다.

셀트리온은 올해 유럽에서 휴미라 바이오시밀러(바이오의약품 복제약) 출시를 비롯해 매년 신제품 출시를 예정하고 있다는 것이다.