"씨젠, 올해도 실적 성장 가능…목표가 25만4000원"

입력

수정

DS투자증권 분석DS투자증권은 3일 씨젠에 대해 올해에도 실적 성장이 가능할 것이라며 투자의견 '매수'와 목표주가 25만4000원을 제시했다.

김승회 연구원은 "씨젠의 주가는 코로나19 백신 보급이 가시화되면서 진단키트 수요 감소에 대한 우려로, 지난 3개월 간 35% 하락했다"며 "하지만 씨젠 매출과 관련된 진단키트 수출은 급증하고 있다"고 말했다. 지난해 10~12월 서울 송파구 소재 진단키트 수출액은 3억5721만 달러로 전분기 대비 64.7% 증가했다는 것이다. 이에 따라 씨젠의 작년 4분기 매출은 전년 동기 대비 1429.6% 증가한 4803억원, 영업이익은 6011% 늘어난 3134억원으로 사상 최대를 기록할 것으로 봤다.

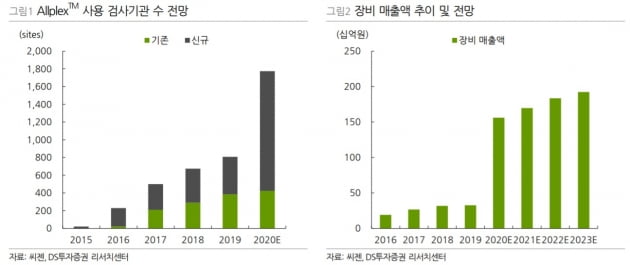

장비보급 확대에 따른 글로벌 검사기관 증가와 변이 바이러스의 진단을 위한 수요로 2021년에도 실적 성장이 지속될 것으로 판단했다. 올해 매출은 전년 대비 12.0% 늘어난 1조3028억원, 영업이익은 11.6% 증가한 8167억원으로 추산했다.

김 연구원은 "매출 성장의 근간은 올플렉스 진단키트를 사용할 수 있는 장비의 보급 확대"라며 "2020년 한 해에만 지난 5년간 실적에 버금가는 장비 판매가 예상됨에 따라, 코로나19를 포함한 다양한 진단키트의 매출을 기대할 수 있다"고 했다.풍부한 현금도 기업가치 상승에 기여할 것으로 예상했다. 내년에는 1조원이 넘는 현금 보유가 가능해 이를 활용한 신규 사업 진출 및 인수합병, 강화된 주주환원 정책 등이 가능할 것으로 봤다.