"한미약품, 4분기 깜짝실적…연내 신약 3개 FDA 승인 기대"

입력

수정

증권가 목표주가 상향

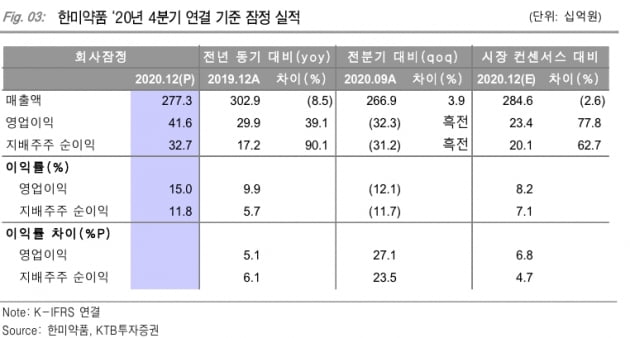

5일 하나금융투자는 한미약품의 목표주가를 43만원으로, KTB투자증권은 36만원으로 높였다. 신영증권은 42만원으로 상향조정했다. 연내 승인 예정인 신약들의 가치와 북경한미약품의 실적 회복 등이 반영됐다. 한미약품은 4분기에 연결 재무제표 기준 매출 2773억원과 영업이익 416억원을 기록했다. 전년 동기 대비 매출은 8.5% 감소하고, 영업이익은 39.2% 증가했다. 영업이익은 시장 전망치(컨센서스) 234억원을 77.8%나 웃돌았다. 원가율 개선 및 연구개발비 감소에 따라 증가했다.

북경한미약품은 중국 실적이 안정화되며 매출 694억원과 영업이익 191억원을 기록했다. 전년 동기 대비 각각 2.4%와 65.9% 늘어난 수치다.

한미약품의 올해 실적은 전년 대비 개선될 것이란 전망이다. 신영증권은 연결 재무제표 기준 한미약품의 매출과 영업이익이 각각 1조1533억원과 955억원을 기록할 것으로 추정했다. 전년 대비 7.2%와 96% 늘어날 것으로 봤다.이명선 신영증권 연구원은 "올해는 2015년 기술수출의 결실과 작년 실적의 기저 효과에 따른 실적 개선이 기대된다"며 "신약 승인 결과 및 임상 결과 발표 등 연구개발 성과가 기대된다"고 말했다.

한미약품은 올해 신약 3개의 FDA 승인을 기다리고 있다. 전문의약품 허가신청자 비용부담법(PDUFA)을 통해 지정된 오락솔의 FDA 시판허가 심사 기일은 오는 28일이다. 오락솔은 아테넥스가 개발 중인 경구용 파크리탁셀이다.

스펙트럼에 기술이전한 비소세포폐암 치료제 포지오티닙은 상반기에 신속승인 신청서를 제출할 예정이다. 연내 승인을 기대하고 있다.스펙트럼은 호중구감소증 치료제 롤론티스에 대해서도 신약 승인을 기다리고 있다. 코로나19로 인한 평택 바이오공장 실사 지연으로 아직 PDUFA 날짜가 다시 지정되지 않았다. 날짜가 정해진다면 승인에는 큰 무리가 없다는 관측이다.

롤론티스가 최종 시판허가를 받으면 한미약품은 스펙트럼으로부터 116억원 규모의 단계별 기술료(마일스톤)을 수취할 수 있다.

선민정 하나금융투자 연구원은 “스펙트럼 및 아테넥스과의 계약에서 시판 이후 경상기술사용료(로열티) 규모가 시장에 알려지지 않았다”며 “최소 두 자릿수 로열티를 수취하면 한미약품의 실적 개선 효과도 기대해 볼 수 있다”고 말했다. 한미약품의 메신저리보핵산(mRNA) 백신 위탁생산(CMO) 가능성에 대해서는 해석이 엇갈렸다.

이명선 연구원은 "한미약품은 mRNA 백신 생산에 필요한 미생물 발효기와 한미정밀화학을 통해 mRNA 백신 안정화 공정 생산시설을 갖추고 있다"며 "기대감은 유효하다 판단된다"고 했다.

이혜린 KTB투자증권 연구원은 “한미약품은 백신 CMO 사업 경험이 전무하고 경쟁이 치열해 주가에 선반영되기는 무리가 있다”고 말했다. 선 연구원은 “상반기 중 모더나 백신 관련 실적이 반영되기는 어려울 것”이라며 “올해 한미약품의 연구개발 성과 도출과 기술이전에 대한 기초체력(펀더멘탈)이 개선된 것만으로도 충분하다”고 전했다.

박인혁 기자 hyuk@hankyung.com