"콜마비앤에이치, 국내외 매출 동반 성장 기대…주가 매력적"

입력

수정

올해 중국 수출 본격화 예상작년에 이어 올해도 콜마비앤에이치의 실적 성장이 전망된다. 이를 감안하면 현 주가수준은 매력적이란 분석이다.

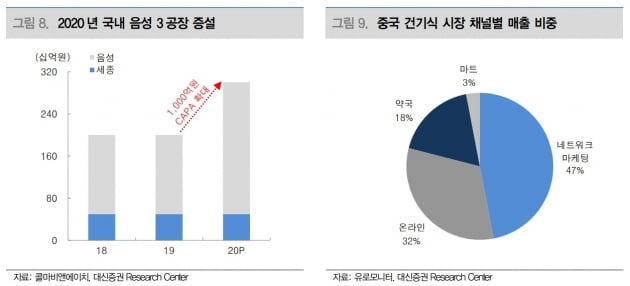

19일 콜마비앤에이치에 따르면 지난해 4분기 연결 재무제표 기준 매출은 전년 동기 대비 45.7% 증가한 1570억원, 영업이익은 31.5% 늘어난 264억원을 기록했다. 건강기능식품과 화장품 매출이 각각 944억원과 479억원으로 43.9%와 70.3% 증가했다.한경래 대신증권 연구원은 "중국 매출은 약 170억원으로 전분기 대비 40.4% 감소했으나, 전체 해외 매출은 531억원으로 4.3% 늘었다"며 "대만 미국 말레이시아 등의 수출 호조 영향"이라고 말했다.

콜마비앤에이치의 제품을 판매하는 네트워크마케팅 기업 애터미의 중국 회원수가 3분기 400만명에서 4분기 450만명을 넘어선 점을 긍정적으로 봤다. 중국 매출은 작년 4분기 일시적인 하락 이후 올 1분기 반등세로 파악된다는 설명이다.

2021년 매출은 전년 대비 22.3% 증가한 7424억원, 영업이익은 25.1% 늘어난 1366억원으로 추정했다. 올해 중국 매출은 1300억원으로 90% 이상 증가할 것이란 전망이다.심은주 하나금융투자 연구원도 "중국에서 애터미 판매가 본격화되면서 전사 실적을 이끌 것"이라며 2021년 중국 매출을 1500억원으로 예상했다. 중국에 힘입어 수출 비중도 2019년 18%, 2020년 31%에서 올해 38%를 기록할 것으로 봤다.

국내 매출도 콜마비앤에이치의 개발력 및 영업력을 감안하면 건기식 시장의 성장폭을 크게 웃돌 것으로 기대했다. 콜마비앤에이치는 여주추출물 외에 올해 네 개의 개별인정형 원료를 추가로 승인받을 예정이다.

심 연구원은 "현재 주가는 12개월 예상실적 기준 주가수익비율(PER) 15배에서 거래 중"이라며 "해외 사업 확장을 감안하면 저가매수가 유효한 시점"이라고 판단했다.