세계 최대 헤지펀드인 브릿지워터의 설립자 레이 달리오가 일부 기술주에 극단적 버블이 끼어있다고 평가했다. 다만 미국 증시 전반적으로는 아직 거품 상태는 아니라고 진단했다.

달리오는 지난 22일 브릿지워터 홈페이지에 '증시는 버블인가'(Stock Market Bubble?)라는 글을 올리고 이같이 주장했다.

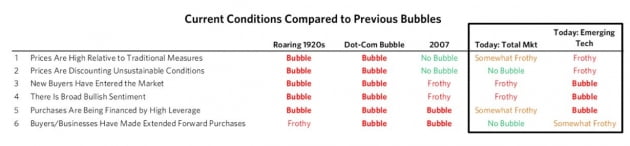

그는 1910년 이후 증시가 버블이었을 시기를 연구해 △주가가 전통적 지표에 비췄을 때 상대적으로 높은가 △주가가 기업 수익 전망 및 채권 금리와 비교해 지속 가능한가 △신규 투자자가 얼마나 붐비는가 △투자자 심리는 얼마나 뜨거운가 △얼마나 많은 빚을 내 주식 투자를 하는가 △기업 투자는 얼마나 (미래를 낙관적으로 보고) 확대되고 있나 등 여섯 가지 '버블 게이지'(거품 지표)를 만들었다.

이를 기준으로 현재의 증시를 평가한 결과 지금은 백분위로 따져서 77분위에 있다고 결론을 내렸다. 2000년의 닷컴버블, 1929년 대공황 직전 때 거품 때 이 지수는 100분위에 있었는데, 지금은 그런 수준은 아니라는 얘기다.

첫 번째로 '주가가 전통적 지표에 비췄을 때 상대적으로 높은가를 봤더니 백분위 중 82분위에 위치한 것으로 나타났다. 두 번째로 '주가가 기업 수익 전망 및 채권 금리와 비교해 지속 가능한가'를 따져봤더니 77분위에 있었다. 현재 주가는 기업 수익에 비해선 높지만, 채권 금리에 비해선 높지 않은 것으로 분석됐다.

세 번째로 '신규 투자자가 얼마나 붐비는가'를 계산했더니 95분위에 있었다. 이번 장에 주가 상승에 동참하려는 신규 투자자가 폭증했다는 뜻이다. 네 번째, '투자자 심리는 얼마나 뜨거운가'를 따져보니 85분위 수준이었다. 투자자들은 주식들에 골고루 투자하기보다는 스팩(SPC) 등 일부 '버블 주식'에 집중하고 있었다.

다섯 번째는 '얼마나 많은 빚을 내 주식 투자를 하는가'였다. 이것도 일부 '버블 주식'에 대해선 레버리지가 높았지만 다른 주식들은 그렇지 않았다. 80분위 수준에 그쳤다. 마지막으로 '기업 투자는 얼마나 (미래를 낙관적으로 보고) 확대되고 있나'를 분석해보니 20분위에도 미치지 못했다. 팬데믹으로 수요가 감소하면서 일부 디지털 기업을 제외하면 기업들의 자본투자가 대체적으로 감소한 탓이다. 인수합병(M&QA)도 마찬기지다.

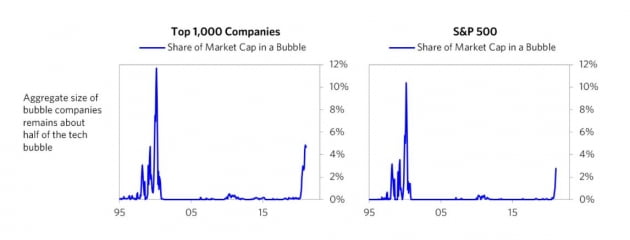

달리오는 "현재 시장에는 주식들 사이에 매우 큰 차이가 있다"며 "이 지표에 따르면 상위 1000개 주식 중 5% 가량을 차지하는 일부 신흥 기술주의 경우 극심한 버블 상태에 있다"고 지적했다. 그러면서 "이는 통상 버블의 정점에서 볼 수 있는 것의 절반 수준"이라고 설명했다.

달리오는 "이들 지표에 따른 결과를 증시의 정점과 바닥이 언제일 지를 예측하는 쓰는 건 어렵다"면서 "향후 3~5년간의 주식의 상대적 수익률을 예측하는 데 유용하다"고 설명했다. 그러면서 "이 지표에 따른 분석 결과를 보고 우리는 '버블 주식'이 아닌 주식을 더욱 더 선호하게 됐다"고 덧붙였다.