"테슬라, 가장 가치있는 소프트웨어 회사가 될 것" -UBS

입력

수정

3일(현지시간) CNBC에 따르면 UBS는 보고서를 내고 "글로벌 자동차 산업의 다음 전쟁터는 자율주행 소프트웨어가 될 것"이라며 이같이 주장했다.UBS는 자율주행 소프트웨어 시장이 한 해 1조 달러에 달할 것으로 추산했다. 그러면서 "기존 자동차 업체들이 전기차의 효율적 양산과 판매량 등에서 테슬라에 맞설 수 있겠지만, 테슬라는 소프트웨어 부문에서 지배적일 것"이라고 분석했다.

UBS의 패트릭 허멜 자동차 애널리스트는 "기존 자동차 업체 중에선 일상적인 완전자율 수준의 자율주행 기술을 개발해 상용화할 수 있는 곳이 없다"며 "테슬라의 기술적 확장성은 자동차 업계에서 가장 큰 소프트웨어 기반 수익기회를 만들어낼 것"이라고 설명했다.

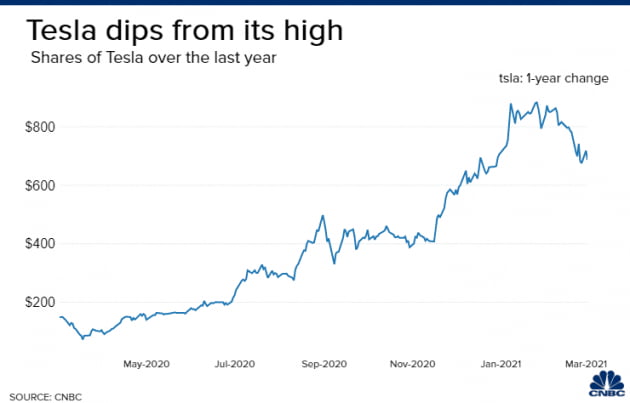

허멜은 이날 테슬라의 목표 주가는 기존 325달러에서 730달러로 높였다. 이는 3일 종가보다 6% 가량 높다. 다만 투자등급은 '중립'을 유지했다.

그는 테슬라가 2025년까지 200억 달러의 영업이익을 낼 것으로 봤다. 이 중 90억 달러가 완전자율주행 소프트웨어에서 발생할 것으로 예상했다. 테슬라의 비전인 로보택시 사업이 시작되면 소프트웨어 수입이 더욱 커질 것이란 관측이다. 올해 테슬라의 소프트웨어에서 10억달러 미만의 수익을 올렸다. 소프트웨어 사업에는 자율주행 외에도 차량 내 게임, 콘텐츠 구독과 보험이 포함된다.

허멜 애널리스트는 2030년이면 자동차 업계가 소프트웨어 판매로 거둘 수 있는 매출이 차량 판매액 자체보다 더 많을 것으로 관측했다. 그는 "소프트웨어를 지배하면 차량 한 대당 연간 5만4000달러까지 추가 매출을 올릴 수 있을 것이며 이런 매출은 매년 반복될 수 있다"고 설명했다. UBS는 테슬라의 소프트웨어 수익 창출 능력을 판단하기 위해 세일스포스, 알파벳, 아마존의 클라우드 사업 등과 비교했다. 허멜은 "테슬라의 소프트웨어 수익 전망은 매우 위험이 크지만 잠재력은 주요 소프트웨어 회사의 전체 시장 규모(TAM)보다 더 클 수 있다"고 평가했다. 그만큼 자동차 시장이 거대하기 때문이다.

다만 UBS는 낙관적 분석에도 불구하고 테슬라가 전기차 시장점유율을 잃어버릴 가능성을 들어 '불확실성이 높다'고 반복적으로 강조했다. 투자등급을 '중립'으로 유지한 이유다.

김현석 기자 realist@hankyung.com