▷이승현 진진세무회계 대표회계사 안녕하세요. 절세병법의 이승현 회계사입니다. 오늘은 매년 5월마다 피해갈 수 없는 세금이죠. 종합소득세. 그 중에서도 부동산을 임대해서 버는 임대사업에 관련된 소득세에 대해서 좀 알아보려고 합니다.

일단 같은 임대소득이라고 해도 상가와 주택에 대한 임대소득은 조금 다르게 취급합니다. 상가의 임대소득은 아무리 액수가 작아도 모두 다 5월에 종합소득으로 합산과세 하게 돼 있어요.

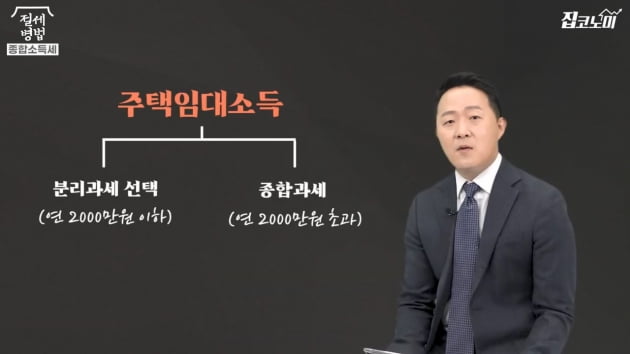

하지만 주택임대소득은 1년에 번 나의 주택임대소득이 2000만원이 안 된다, 분리과세를 선택할 수 있습니다. 그리고 2000만원이 초과되면 상가와 마찬가지로 모두 다 종합소득으로 합산과세를 하게 됩니다.

종합과세는 말 그대로 우리가 1년 동안 버는 여러 가지 소득들을 모두 합산해서 누진세율로 과세하는 걸 말합니다. 이자, 배당, 그리고 근로소득, 사업소득, 그리고 연금소득, 기타소득. 이렇게 총 여섯 가지의 소득으로 구분을 하고 이 여섯 가지의 소득을 합산해서 과세를 하게 돼 있는 거죠.

그래서 여러분이 상가나 주택에서 임대소득을 거두시게 되면 이건 사업소득으로 종합소득세에 합산되는 것이고요. 여러분이 직장을 다니면서 급여를 받게 되면 그건 근로소득으로 사업소득과 같이 합산해서 신고를 하시게 되는 것입니다.

종합소득세는 6~45%까지 금액이 커지면 커질수록 세액이 높아지는 초과누진세율 구조로 돼 있습니다. 그래서 여러 가지 소득이 합쳐지면 합쳐질수록 세금이 점점 더 무겁게 되는 거죠.

자 그러면 분리과세는 뭐냐. 이렇게 종합과세되는 소득과 합산하지 않고 별도로 낮은 세율로 따로 과세하는 걸 말하는데요. 주택임대소득 같은 경우에 연간 2000만원 이하는 14%의 세율로 분리과세를 하게 돼 있습니다.

먼저 종합과세로 소득세를 신고한다고 했을 때 우리가 선택할 수 있는 신고방법이 크게 두 가지로 나눌 수 있습니다. 먼저 첫 번째는 추계신고 방법이 있고요. 또 두 번째는 장부신고 방법이 있습니다. 추계방법은 영세한 분들만 사용할 수 있다고 생각하면 되고요. 또 그 다음엔 정식적으로 내가 이 사업에 사용한 경비들을 모두 장부로 써서 실제 경비로 인정받는 장부신고 방법이 있습니다. 이 두 가지 중에 종합과세 방법을 선택하게 되고요.

분리과세 같은 경우는 실제로 사용한 경비를 인정받는 게 아니라 나라에서 정한 경비율을 그냥 일정 비율을 차감해줍니다. 내가 만약 2000만원의 주택임대소득을 거뒀다. 그러면 분리과세로 신청할 수 있겠죠.

주택임대사업자 등록을 하지 않은 사람 같은 경우엔 50%의 경비율인 1000만원을 빼주게 되는 것이고요. 남은 1000만원에서 200만원의 공제금액을 또 빼게 되는데, 이 200만원의 공제금액은 아무나 다 빼주는 건 아닙니다. 주택임대소득 외에 다른 종합소득금액이 2000만원이 되지 않는, 그러니까 다른 소득이 많지 않은 분들만 이 200만원의 공제액을 빼주는 거예요. 그래서 내가 다른, 주택임대소득 외에 다른 소득이 2000만원이 되지 않는다고 하면 200만원을 추가로 빼서, 남은 800만원에 14%의 세율을 곱한 세금을 납부하시게 되는 거죠.

그런데 내가 만약에 주택임대사업자로 지자체에 등록을 하고 연간 임대료를 5% 이상 올리지 않는 등의 요건을 갖추게 되면 분리과세소득에서의 경비율이 50%에서 60%로 올라갑니다. 그리고 공제금액도 200만원에서 400만원으로 추가적으로 혜택을 받게 되는 거죠.

연간 주택임대수입이 2000만원이 넘으면 종합과세, 2000만원 이하는 종합과세와 분리과세를 선택할 수 있다고 말씀드렸는데요. 이 2000만원 기준을 정확하게 아셔야 돼요. 이 2000만원의 기준은 개인별 주택임대수입을 기준으로 합니다.

그래서 예를 들어 남편이 1년에 1900만원의 주택임대소득이 있고, 부인이 1900만원의 주택임대수입이 있다고 하면 둘 다 2000만원 이하이기 때문에 분리과세를 신청할 수 있는 것입니다.

그리고 내가 만약 2500만원의 주택임대수입이 있는데 이자라든지 그 사업과 관련된 경비가 1000만원 정도 있다. 그러면 2500만원-1000만원. 나의 순수입은 1500만원이잖아요. 하지만 이 종합과세인지 분리과세인지를 판단할 때는 이런 경비를 빼기 이전의 순수한 수입금액, 월세와 간주임대료만 갖고 판단한다는 점도 기억을 하시고요.

또 내가 2000만원에서 조금만 금액이 넘는, 예를 들어 2500만원을 벌었다, 라고 했을 때 2000만원까지는 분리과세고 2000만원을 넘는 500만원만 종합과세를 하면 되는 거 아닌가요, 라고 하시는 분들도 있는데요.

그렇지 않습니다. 2000만원에서 단 1원이라도 넘게 되면 전액을 종합과세 해야 하기 때문에 이 2000만원을 되도록 넘지 않는 것이 절세하는 방법 중의 하나인데요.

그럼 한 번 예를 들어볼까요. 근로소득으로 종합소득 과세표준이 5000만원인 직장인이 있습니다. 이 직장인이 주택을 임대해서 주택임대소득을 2000만원을 벌었을 때와 2000만원이 조금 넘는 2001만원을 벌었을 때 과연 세금 계산이 얼마나 달라지는지를 한 번 계산해보겠습니다.

딱 2000만원의 주택임대수입을 거두는 직장인은 어떻게 세금을 계산해야 할까요. 분리과세로 신고하면 전체 주택임대수입 2000만원에 내가 특별히 주택임대사업자로 등록하지 않았다면 50%의 필요경비, 즉 1000만원을 경비로 인정받습니다. 그릭고 공제액은 제가 직장인이기 때문에 다른 소득이 있어서 적용받지 못하겠죠. 그래서 주택임대수입 2000만원-필요경비 1000만원을 뺀 나머지 1000만원의 14%인 140만원의 분리과세 세금을 내시면 되는 것입니다.

자 그런데 2000만원이 아니라 1만원을 더 벌었어요. 그래서 2001만원을 벌게 되면 이제 더 이상 분리과세로는 신고를 하실 수 없습니다. 근로소득과 합산해서 종합과세로 신고하셔야 하는데요.

제가 추계방법과 실제 들어간 경비를 장부로 써서 하는 장부신고, 두 가지 방법이 있다고 말씀드렸잖아요. 추계신고를 한 번 해보겠습니다. 이분은 2001만원의 주택임대수입을 거두셨는데 나라에서 정한 경비율이 있습니다. 2019년 기준으로 42.6%가 단순경비율이에요.

네가 따로 증빙하지 않아도 경비로 인정해주겠다는 뜻이죠. 그래서 필요경비인 852만원을 경비로 인정받을 수 있고요. 이 금액을 뺀 사업소득금액이 1149만원에서 이분이 적용받는 세율을 곱해야 하는데, 이분은 아까 종합소득 과세표준이 5000만원이라고 말씀드렸어요. 이 5000만원의 세율 구간은 8800만원 이하로 24% 구간입니다. 그러면 5000만원에 추가되는 주택임대소득도 24% 세율을 받게 되는 거죠. 그래서 사업소득금액 1149만원에 24%를 곱하게 되면 276만원의 종합소득세를 추가로 납부하셔야 하는 것입니다. 2000만원의 주택임대수입에 대해서 분리과세로 신고했을 때는 140만원의 세금만 내면 됐는데 1만원만 올라갔는데도 종합과세되니까 무려 276만원으로 세금이 올라가게 되죠.

이런 42.6%라는 높은 단순경비율은 아무나 쓸 수 있는 건 아니고요. 그해 처음으로 신규사업자로 개업하신 분이나, 아니면 지난해 2400만원 이하의 사업소득금액을 가지신 분들만 이렇게 높은 단순경비율을 사용하실 수 있고요. 작년 소득이 2400만원을 초과하거나 신규사업자라고 해도 올해 수입이 7500만원이 넘는 분들은 단순경비율을 사용할 수 없고 기준경비율을 사용하셔야 합니다. 그런데 이 기준경비율이 주택임대사업자 같은 경우는 10.2%밖에 되지 않습니다. 그래서 만약에 종합과세로 신고하시게 된다면 단순경비율, 기준경비율과 실제 내가 지출한 경비를 비교하셔서 조금 더 유리한 쪽으로 신고하셔야 합니다.

자 그러면 연간 주택임대수입이 2000만원이 넘는지 안 넘는지를 정확하게 계산해야겠죠. 주택임대수입을 계산하는 방법은 주택수에 따라서 과세 범위가 달라집니다. 우선 부부합산 주택수를 기준으로 과세 범위가 달라지는데요. 부부합산 1주택자는 월세와 전세 모두 과세하지 않고요. 부부합산 2주택자부터는 월세는 과세하지만 전세에 대해서는 과세하지 않습니다. 하지만 부부합산 3주택자 이상부터는 월세도 과세하고 전세도 과세를 합니다.

자 전세에 대해서는 어떻게 과세를 할까요. 전세에 대한 과세를 간주임대료라고 부르는데요. 간주임대료 계산은 내가 임대하고 있는 주택들의 보증금을 모두 합산한 금액에서 3억원을 차감합니다. 3억원을 차감한 금액에 60%를 곱하고요. 거기다가 정기예금이자율을 곱하게 됩니다. 이 정기예금이자율은 정부에서 매년 고시를 하게 돼 있는데요. 2020년도의 주택임대수입에 대해서는 1.8% 정기예금이자율을 적용하고요. 2021년도 수입부터는 1.2%로 낮아진 정기예금이자율을 적용합니다.

자 과세 범위가 주택수에 따라서 달라진다는 말씀을 드렸죠. 그러면 주택수를 과연 어떻게 판단하는지 알아보도록 하겠습니다. 우선 주택임대수입이 특이한 점은 이 주택수를 부부합산 주택수를 판정한다는 점이에요.

아버님과 나와, 자녀가 한 집에 3대가 같이 살고 있다고 가정해보겠습니다. 그러면 이 가구는 다 동일하게 1가구지만 주택임대수입을 따질 때는 같은 가구인지를 묻지 않고 부부가 가진 주택수만 합산한다는 뜻입니다. 그래서 부모님이 한 채를 갖고 있으면 부모님 수입도 비과세, 그리고 내가 한 채 갖고 있으면 우리 부부가 한 채이기 때문에 또 비과세, 우리 자녀가 한 채를 갖고 있어도 자녀 부부가 한 채이기 때문에 주택임대수입은 비과세를 받을 수 있는 거죠.

자 이제 그러면 주택수를 어떻게 판단하는지는 아셨으니까 한 번 실제로 계산을 해보겠습니다. 부부가 총 세 채의 주택을 갖고 있는 경우를 보고 한 번 주택임대수입을 계산해볼 텐데요. 먼저 A주택은 남편 단독명의고요. 보증금 1억원, 그리고 월세가 150만원 받는 집입니다. 또 B주택은 부인 단독명의이고 보증금은 4억원, 월세는 50만원. 그리고 마지막 C주택은 부부가 공동명의로 50 대 50으로 소유하고 있고요. 보증금 10억원에 월세는 없는 경우의 주택임대수입을 계산해보겠습니다.

남편의 주택임대수입을 계산하면 A주택이 남편 소유니까 월세 150만원 12달 받은 게 1800만원이죠. 그리고 간주임대료는 보증금이 1억원이라 3억원 미만이기 때문에 간주임대료는 계산이 되지 않습니다. 그러면 남편의 임대소득은 일단 A주택에서 1800만원이 계산되고요.

부인은 B주택에 대해서 월세 50만원 12개월 받게되면 600만원의 월세소득이 있고요. 간주임대료는 보증금 4억원에서 3억원을 차감하고 60%를 곱하고, 2021년이라고 계산했을 때 1.2%의 정기예금이자율을 적용하면 72만원이 계산됩니다. 그래서 월세와 간주임대료를 더하면 672만원이 계산됩니다.

그런데 C주택은 공동명의잖아요. 이 공동명의 주택에 대해선 별도 사업자처럼 계산해서 간주임대료와 월세를 계산하는 거예요. 그런데 월세는 없고 보증금만 있기 때문에 보증금 10억원에 대해서 간주임대료를 계산하시는데, 이때 별도 사업자처럼 계산한다고 말씀드렸잖아요. 간주임대료 계산할 때 3억원을 추가로 한 번 더 차감해주는 것입니다. 납세자에겐 굉장히 유리한 부분이죠. 그래서 10억원-3억원 하면 7억원의 60% 곱하기 1.2% 하면 504만원이 계산되는 거죠.

이 공동사업장에서 나온 주택임대수입 504만원은 남편과 부인이 50%씩 나눠가져야겠죠. 그래서 504만원의 절반인 252만원이 남편의 주택임대소득에 더해지고요. 그러면 1800만원+252만원 하니까 2052만원이 되는 거죠. 그래서 남편은 주택임대소득이 2000만원이 넘게 돼서 종합과세로 소득세 신고를 하셔야 됩니다

부인은 504만원의 절반을 더해도 2000만원이 안 되죠. 그래서 부인 같은 경우는 최종적으로 분리과세로 신고를 하실 수 있는 거죠.오늘은 주택임대수입에 대해서 계산하는 방법과 또 신고하는 방법에 대해서 말씀드렸는데요. 다음 시간엔 주택임대수입에 대해서 절세할 수 있는 방법들을 추가로 소개해드리겠습니다. 여기까지 절세병법의 이승현 회계사였습니다. 감사합니다.

기획 집코노미TV 총괄 조성근 디지털라이브부장 진행 전형진 기자 촬영 김윤화 PD 편집 조민경 PD 제작 한국경제신문·한경닷컴