영화관부터 중공업·건설업까지…올해 3.5조 빨아들인 사모사채 시장

입력

수정

지면A25

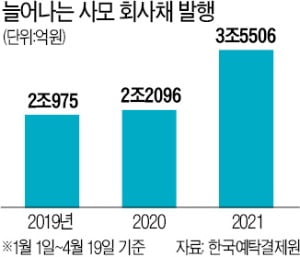

공모채와 달리 수요예측 안해올 들어 사모 회사채 시장이 빠르게 커지고 있다. 정부가 코로나19 피해 지원을 위해 채권담보부증권(P-CBO) 발행을 늘리면서 기초자산이 되는 회사채 물량이 쏟아지고 있다. 여기에 저신용 기업들도 자금 수요가 커지다 보니 고금리를 감수하고 사모 회사채로 눈을 돌리는 사례가 늘고 있다.

증권신고서 제출도 필요 없어

올해 연간 발행규모 10조 예상

금융 경색땐 유동성 위기 우려도

사모 회사채 발행 러시는 P-CBO가 촉발시켰다. P-CBO는 대표적인 중소기업 자금 지원 제도다. 저신용 기업 회사채를 모은 뒤 신용보증기금이 보증을 붙여 증권 형태로 발행한다. 정부는 코로나19 충격으로 일시적 유동성 위기에 처한 기업을 위해 올해 4조3000억원 규모 P-CBO를 공급할 계획이다.

최근에는 독자적으로 사모 회사채 발행을 추진하는 기업도 늘고 있다. 국내 3위 영화관 전문 업체인 메가박스중앙이 대표적 사례다. 지난 12일 2년 만기 사모 회사채 300억원어치를 발행했다. 메가박스중앙은 설비 투자와 실적 악화로 재무 부담이 커지면서 현재 ‘부정적’ 신용등급(BBB+) 전망을 달고 있다. 녹십자홀딩스도 8일 총 1300억원을 사모 회사채 시장에서 조달했다. 지난달에는 자안바이오(200억원)와 삼성중공업(300억원), 쌍용건설(200억원), 롯데컬처웍스(200억원) 등이 독자적으로 사모 회사채 발행을 통해 운영 자금을 마련했다.

사모 회사채는 기업이 공개적으로 수요 예측을 진행해 투자자를 확보하는 공모 회사채와 달리 특정 개인이나 연기금·자산운용사·보험사 등을 대상으로 발행한다. 저신용등급 기업이나 위험 업종에 속한 기업들이 주로 활용하는 조달 방식이다.

최근엔 신용등급이 낮지 않은데도 민감한 정보 공개를 꺼리는 기업이 상대적으로 비싼 비용을 감수하고 사모 회사채 발행에 나서는 사례가 많다. 공모 회사채와 다르게 사모 회사채를 발행할 때는 별도로 금융감독원에 증권신고서를 제출하지 않아도 된다. 또 수요 예측 의무가 없다 보니 투자 수요 확보 실패에 따른 평판 위험도 적다.

증권사 관계자는 “공모 회사채에 비해 발행 금리가 상대적으로 높지만 발행 절차가 간편하고 평판 위험도 없다 보니 이를 감수하겠다는 기업이 꽤 많다”며 “조금이라도 높은 투자 수익률을 추구하는 기관투자가가 있어 수요도 충분하다”고 했다. 신용등급과 업종에 따라 다르지만 연 4%대 후반에서 연 5%대 초반 금리로 사모 회사채를 발행하는 기업도 적지 않다.

이렇다 보니 일각에선 코로나19처럼 예상치 못한 이벤트가 발생해 금융시장이 경색되면 사모 회사채 차환이 어려워져 기업 유동성 위기로 번질 가능성이 있다는 우려가 나온다. 회사채 시장이 얼어붙으면 공모 회사채 시장보다 상대적으로 신용등급 수준이 낮은 사모 회사채 시장이 먼저 타격을 입을 가능성이 크다. 또 다른 증권사 관계자는 “자발적으로 사모 회사채를 찾는 기업도 있지만 공모 회사채 시장이 우량 신용등급 위주로 형성돼 있기 때문에 불가피하게 사모 회사채를 찾는 BBB급 이하 기업이 대다수”라고 말했다.

김은정 기자 kej@hankyung.com