“트룩시마·룩시엔스 점유율 격차 확대…우려할 사안 아냐"

입력

수정

신한금융투자 분석

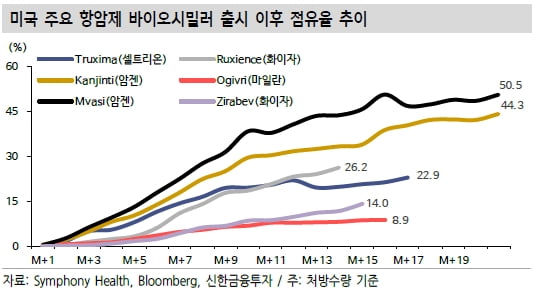

3월 미국 바이오시밀러 처방데이터

트룩시마와 룩시엔스는 리툭산의 바이오시밀러(바이오의약품 복제약)다. 3월 미국 바이오시밀러 처방데이터에 따르면 트룩시마의 수량 기준 점유율은 22.9%로 전월 대비 1.6%포인트 늘었다. 룩시엔스의 3월 점유율은 2.1%포인트 증가한 26.2%를 기록했다.

금액 기준 점유율은 트룩시마가 22.5%로 룩시엔스의 21.8%보다 높았다. 두 제품은 각각 전달보다 1.7%포인트와 1.9%포인트 점유율을 확대했다.

신한금융투자는 수량 기준 점유율의 차이가 일정 부분 가격 정책에서 비롯되고 있다고 분석했다. 향후 셀트리온의 협력사인 테바의 가격 전략에 따라서 수량 기준 점유율 추이도 달라질 수 있다는 관측이다. 또 원조약인 리툭산의 점유율이 하락하며 두 바이오시밀러의 점유율이 함께 높아지고 있다는 점에서 크게 우려할 사안은 아니라고 판단했다.

인플릭시맙 바이오시밀러 시장에서는 셀트리온의 인플렉트라의 성장세가 지속되고 있다. 3월 수량 기준 인플렉트라 점유율은 15%다. 전월 대비 0.9%포인트 올랐다.

인플렉트라는 2019년 말 미국 최대 사보험사인 유나이티드헬스의 선호 의약품에 등재됐다. 이와 더불어 바이오시밀러에 대한 우호적인 업황을 감안하면 인플렉트라의 점유율 상승세는 지속될 것이란 전망이다. 신한금융투자는 인플렉트라가 연내 20%의 점유율을 달성할 것으로 봤다.

셀트리온의 1분기 매출 및 영업이익은 각각 4836억원과 1790억원으로 추정했다. 전년 동기 대비 29.7%와 48.9% 증가할 것이란 예상이다. 시장 전망치(컨센서스)인 매출 5110억원과 영업이익 1914억원과 비슷한 수준이다.

셀트리온헬스케어의 실적은 컨센서스를 밑돌 것으로 봤다. 수익성이 높은 미국 매출 비중이 감소했기 때문이라는 분석이다. 1분기 매출과 영업이익을 각각 3088억원과 394억원으로 추정했다. 전년 대비 13.5%와 29.4%가 줄어든 금액이다. 시장 전망치에 비해서는 각각 29.6%와 62.6%를 밑돈다.

이동건 연구원은 ”트룩시마의 미국 처방 점유율이 여전히 높고 인플렉트라도 점유율이 고성장을 거듭하고 있다”며 “2분기부터 실적은 정상화될 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com