전기차 충전소 1위 차지포인트…2026년까지 年 50%씩 성장 기대

입력

수정

지면A18

애널리스트 View차지포인트(CHPT)는 전기차 충전 인프라 업체다. 충전설비, 소프트웨어 및 서비스 통합 플랫폼 제공을 통해 수익을 창출한다. 테슬라뿐만 아니라 모든 브랜드·유형에 상관없이 충전이 가능한 개방형 네트워크가 강점이다. 소프트웨어를 통해 충전시설의 사용 가능 시간, 효율적인 전력 배분, 원격 관리, 기계 결함 알림 등의 서비스를 제공한다.

임지용 NH투자증권 연구원

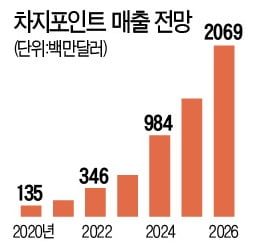

바야흐로 전기차 시대다. 미국과 유럽 내 전기차 침투율은 2019년 2.6%에서 2025년 9.9%, 2030년 29.2%까지 상승할 전망이다. 미국과 유럽의 전기차 충전 인프라 관련 투자금액은 2030년 600억달러, 2040년 1920억달러까지 증가할 것으로 예상한다. 전기차 침투율이 상승함에 따라 동사의 성장도 지속될 것이다. 차지포인트는 매출이 2021~2026년 연평균 58% 증가할 것이라고 전망하고 있다. 전기차 침투율의 빠른 상승과 막대한 충전 인프라 투자 금액을 고려했을 때 충분히 달성 가능한 숫자라고 판단한다.

동사는 생산은 외주를 주지만 충전설비 설계와 소프트웨어는 모두 자체 개발한다. 연구개발(R&D) 인력은 약 250명, 관련 특허는 70개 이상을 확보하고 있다. 유럽 시장 진출 과정에서 리브랜딩 비용과 고속 충전설비 자체 개발 비용 때문에 매출총이익률이 일시적으로 하락했으나 2020년부터 회복 국면에 진입했다.

동사의 경쟁 업체 중 상장 업체로는 블링크차징(BLNK)이 있으며 시가총액은 14억달러 수준이다. 경쟁사 블링크차징의 2022년 예상 매출 규모는 2510만달러(전년 동기 대비 143% 증가), 시가총액 14억달러 기준 2022년 PSR은 63.9배에 달한다. 반면 2022년 예상 매출은 2억달러, 시가총액은 60억달러로 2022년 PSR은 29.6배 수준이다. 블링크차징의 고평가 가능성을 배제할 수는 없지만 매출 절대 규모, 시장점유율을 고려했을 때 경쟁사 대비 저평가될 이유는 전혀 없다고 판단한다.