“한미약품, 롤론티스 승인 등 연구개발 성과 기대”

입력

수정

증권가 분석한미약품이 올 1분기에 시장 예상치(컨센서스)를 웃도는 영업이익을 냈다. 다만 연구개발(R&D) 비용의 감소가 주요 요인으로, 매출 감소 등 실적은 부진했다는 평가다. 28일 증권가에서는 한미약품에 대해 단기간에 발생 가능한 R&D 동력(모멘텀)이 다양할 것으로 기대했다.

한미약품의 1분기 연결 재무제표 기준 매출은 2703억원, 영업이익은 299억원이었다. 매출은 전년 동기 대비 6.2% 줄었다. 코로나19로 내원 환자와 겨울철 유행성 질환이 줄면서, 호흡기 치료제와 항생제 판매가 감소했기 때문이다. 국내 의약품 사업부(-7%)와 수출(-33%), 한미정밀화학(-31%) 매출은 모두 부진했다. 한미정밀화학의 주요 생산 품목은 항생제 원료의약품(API)이다.

북경한미는 1분기에 매출 734억원, 영업이익 192억원으로 연결 실적에 기여했다. 각각 전년 동기 대비 11.6%와 25.7% 늘었다. 이혜린 KTB투자증권 연구원은 “북경한미는 작년 4분기 이후 실적 개선 기조를 이어갔다”며 “호흡기용제 이탄징을 제외하고 마미아이 매창안 리똥 등 주력 품목의 매출이 호조를 기록했다”고 말했다.

매출과 달리 영업이익은 늘었다. 전년 동기 대비 4.2% 증가했다. 사노피로 기술이전한 에페글레나타이드의 공동연구 계약이 끝나면서, 연구개발비가 전년 대비 36.8% 줄었기 때문이다. 한미약품은 에페글레나타이드 글로벌 임상 3상 비용의 25%인 60억원을 매분기 부담해왔다. 회사는 이 비용을 작년 3분기 모두 일시에 반영하면서, 323억원이라는 대규모 적자를 냈다. 선민정 하나금융투자 연구원은 “한미약품의 연구개발비는 2017년 상반기 수준을 회복할 수 있을 것”으로 내다봤다.

박병국 NH투자증권 연구원은 “영업이익은 코로나19 이전 수준으로 돌아왔지만 이는 사노피 공동개발 중단으로 인한 경상개발비 감소 효과”라며 “매출총이익 등 외형은 줄고, 국내 시장 매출 등 별도 실적은 아직 코로나19 영향 아래 있는 것으로 판단한다”고 말했다.

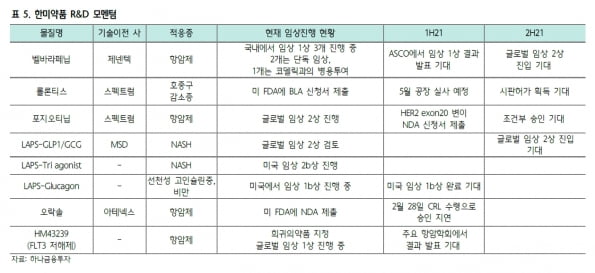

2021년 한미약품의 R&D 모멘텀은 다양하다는 설명이다. 2분기에는 호중구감소증 치료제 롤론티스에 대한 미국 식품의약국(FDA)의 평택 공장 실사가 예정돼 있다. 실사가 성공적으로 마무리되면 오는 6~7월께 품목허가 여부가 결정될 것이란 예상이다.

선민정 연구원은 “롤론티스가 FDA의 시판 허가를 받으면, 2019년 11월 SK바이오팜의 세노바메이트 시판 허가 이후 6번째 국내 개발 신약의 FDA 승인”이라며 “단순한 경상기술사용료(로열티)에서 그치는 것이 아니라, 평택 바이오플랜트에서 롤론티스의 원료를 생산하면서 원료 수출도 발생해 회사 실적에 크게 일조할 수 있을 것”이라고 했다.

2016년 제넨테크에 기술이전한 벨바라페닙은 최근 미국 임상 1b상을 개시했다. ‘NRAS’ 변이 흑색종 환자를 대상으로 로슈의 티센트릭 등 3중 병용이다. 박 연구원은 “오랜 기간 1상에 머물렀기에 우려됐던 기술반환 위험(리스크)은 해소된 것으로 판단한다”고 말했다.

지난 2월 품목허가가 불발된 오락솔의 신규 임상계획 발표와 ‘LAPS-GLP1·GCG’의 비알콜성지방간염(NASH) 임상 2상 진입 등도 예상된다.

의약품 부문에서도 성장을 기대했다. 선 연구원은 “한미약품은 지난 2월 ‘아모잘탄XQ’를 출시해 아모잘탄 패밀리를 강화했다”며 “고혈압 치료 성분 2가지와 이상지질혈증 치료 성분 2가지가 결합된 4제 복합신약으로, 국내 환자 수가 많은 대사질환을 목표하고 있어 매출 증가와 함께 로수젯의 뒤를 이은 대형 제품으로 고성장할 것으로 기대한다”고 했다.