삼성證 "동아에스티, 1분기 실적 기대 밑돌아…목표가↓"

입력

수정

기저 효과와 의료기기 계약 종료로 매출 감소삼성증권은 29일 동아에스티에 대해 올 1분기 실적이 시장 기대치(컨센서스)를 밑돌았다며 목표주가를 11만원으로 낮췄다. 영업 회복 기대감으로 투자의견 '매수'는 유지했다. 다만 주가 부진에서 벗어나기 위한 연구개발 동력(모멘텀)은 부재하다는 판단이다.

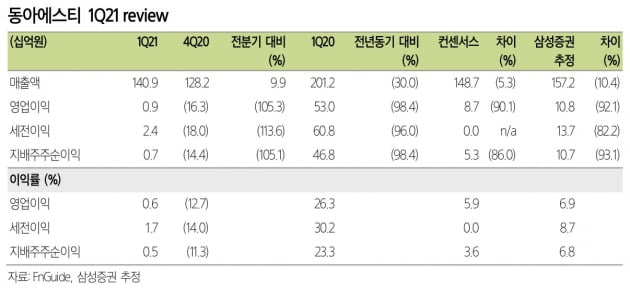

동아에스티는 전날 별도 재무제표 기준으로 1분기에 매출 1409억원, 영업이익 9억원, 순이익 7억원을 기록했다고 밝혔다. 전년 동기 대비 매출은 30.0%, 영업이익과 순이익은 98.4%씩 감소한 수치다. 컨센서스는 매출 1487억원, 영업이익 87억원, 순이익 53억원이었다.

서근희 연구원은 "의료기기 일부 품목의 계약 종료와 브라질 그로트로핀 매출 감소 및 판관비가 증가한 영향"이라며 "국내 주요 경쟁사의 제조공정 위반 이슈 및 코로나19로 감소한 내원환자가 회복되면 국내 전문의약품 매출이 점진적으로 증가할 것"이라고 말했다.

동아에스티의 연구개발 현황도 전했다. 당뇨병 치료제 'DA-1241'(GPR119 길항제)은 지난 2월 미국 임상 1b상 결과에서 안전성 및 혈당강하 효과를 확인했다. 임상 2상은 비알콜성지방간염(NASH) 및 당뇨 치료제로 개발할 예정이다. 오는 6월 미국 당뇨학회 발표를 통한 기술이전을 기대했다.

'DA-1229'(슈가논)는 대동맥판막 석회화증에 대해 국내 임상 2상을 진행 중이다. 미국 임상 2·3상을 개시할 예정. 면역항암제 'DA-4501'과 당뇨병성 신경병증 치료제 'DA-9801'은 코로나19 여파로 미국 임상 지연이 지속되고 있다. 스텔라라 바이오시밀러(바이오의약품 복제약) 'DMB-3115'는 유럽 1상을 완료해 결과를 분석 중이다. 올 상반기 발표 예정이다. 연내 미국 3상도 개시할 계획이다.