3년짜리 마통? 10년 만기 신용대출?…은행 “리스크 커 금리 오를 것”

입력

수정

지면A4

개인별 ‘DSR 40%’로 제한

정부, 대출 한도 축소 방지위해

장기 분할상환 유도한다지만

대출금리 오르는 역효과 불러

당국, 하루 만에 “보완책 검토”

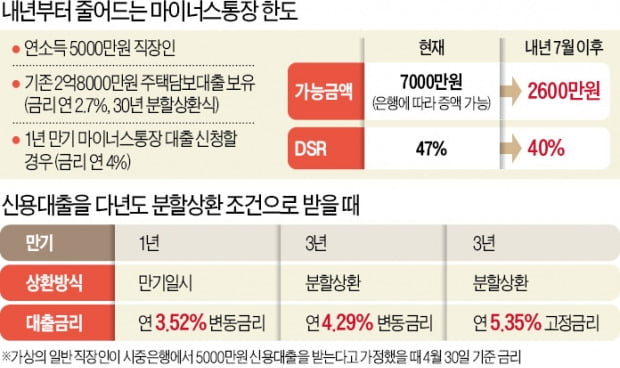

연소득 5000만원인 직장인 A씨의 사례를 보자. 현재 2억8000만원 주택담보대출(금리 연 2.7%)을 갖고 있는 A씨는 혹시 모를 자금 수요에 대비하기 위해 마이너스통장을 개설하기로 했다. A씨가 현재 은행에서 받을 수 있는 한도는 7000만원(금리 연 4%)이다. 이때 A씨의 총부채원리금상환비율(DSR)은 47%다. 지금은 DSR을 계산할 때 신용대출은 실제 만기와 관계없이 무조건 10년 만기로 간주하기 때문에 7000만원짜리 마이너스통장을 새로 받아도 DSR이 올라가는 효과는 크지 않다.

이에 따라 A씨가 내년 7월 이후 마이너스통장을 뚫으면 한도가 2600만원으로 60% 넘게 깎인다. 신용대출의 DSR 산정 만기도 5년으로 줄어드는 탓에 마이너스통장 한도를 조금만 받더라도 DSR 값이 확 올라가기 때문이다. 신용대출 시장이 급격하게 위축될 수밖에 없다.

금융위원회는 이를 방지하기 위해 신용대출을 3~10년 만기에 원리금을 분할상환하는 구조로 유도하고 마이너스통장도 3~5년짜리로 받을 수 있도록 한다는 방침이다. 만기가 길수록 DSR 산정에 유리해지기 때문이다. 그러나 은행권에서는 대출금리가 급격하게 올라갈 수밖에 없다는 지적이 나온다. 실제 이날 기준 한 시중은행에서 5000만원짜리 신용대출을 1년 일시상환식으로 받으면 대출금리는 연 3.52%지만 3년 분할상환식을 선택할 경우 연 4.29%(변동금리), 연 5.35%(고정금리)로 금리가 높아졌다.한 은행 관계자는 “대출기간이 길어질수록 은행의 리스크 관리와 자금 운용이 어려워지기 때문에 금리가 올라가는 것은 당연하다”며 “특히 은행이 한도대출액만큼 관리해야 하는 마이너스통장은 금리가 더 많이 오를 것”이라고 말했다. 또 다른 은행 관계자도 “지금도 신용대출을 5년까지 분할상환할 수 있는 상품이 있지만 소비자들이 선택하지 않는다”고 했다.

차입자가 분할상환을 선택할 유인이 크지 않다는 지적도 나온다. 가령 내년 7월 이후 신용대출을 받으려는 차입자는 무조건 DSR 산정 만기를 5년으로 적용받기 때문에 이때도 장기 분할상환을 선택할 유인이 거의 없다. 6~10년 만기 분할상환 대출을 받아야만 DSR 산정 때 유리한 것이다.

금융위는 새 DSR 규제를 본격 시행하는 7월 이전에 장기 분할상환을 유도할 수 있는 인센티브 방안 등을 추가로 마련하겠다는 계획이다. 금융당국 관계자는 “과도기에는 장기 대출로 곧바로 갈아탈 유인이 부족하다는 점을 인지하고 있어 추가 대책을 고민할 것”이라며 “금융사들이 적극적으로 장기 분할상환 방식의 새 상품을 설계하고 판매할 수 있도록 인센티브를 주는 안도 검토 중”이라고 말했다.시장금리 상승 영향으로 지난 3월 은행권의 주택담보대출 금리가 7개월 연속 오르면서 1년9개월 만에 최고치를 기록했다. 가계 신용대출 금리도 2개월 연속 올라 1년1개월 만에 가장 높아졌다.

빈난새/정소람 기자